【全国公司简易注销公告登记入口】>>>

【全国企业年报网上申报公示入口】>>>

【全国市场监督管理局信息查询】>>>

【全国办税服务厅地址电话信息查询】

【全国教师资格认定机构地址咨询电话】

全部服务分类

本表适用于“从中国境内两处或者两处以上取得工资、薪金所得的”、“取得应纳税所得,没有扣缴义务人的”,以及“国务院规定的其他情形”的个人所得税申报。纳税人在办理申报时,须同时附报附件2—《个人所得税基础信息表(B表)》。

1、 依次点击菜单【申报缴税—纳税申报—个人所得税自行纳税申报表(A表)】,点击【申报】按钮进入申报初始化页面,如下图所示。

2、 税款所属期根据“纳税期限”自动带出,不可修改,点击【填写申报表】进入报表界面;

3、 填写申报表,其中:

1)第1列“任职受雇单位名称”:填写纳税人任职受雇单位的名称全称。在多家单位任职受雇的,须分行列示。如果没有,则不填。

2)第2列“所得期间”:填写纳税人取得所得的起止时间。

3)第3列“所得项目”:按照税法第二条规定的项目填写。纳税人取得多项所得时,须分行填写。

4)第4列“收入额”:填写纳税人实际取得的全部收入额。

5)第5列“免税所得”:是指税法第四条规定可以免税的所得。

6)第6~13列“税前扣除项目”:是指按照税法及其他法律法规规定,可在税前扣除的项目。

(1)第6~9列“基本养老保险费、基本医疗保险费、失业保险费、住房公积金”四项,是指按照国家规定,可在个人应纳税所得额中扣除的部分。

(2)第10列“财产原值”:该栏适用于“财产转让所得”项目的填写。

(3)第11列“允许扣除的税费”:该栏适用于“劳务报酬所得、特许权使用费所得、财产租赁所得和财产转让所得”项目的填写。

①适用“劳务报酬所得”时,填写劳务发生过程中实际缴纳的税费;

②适用“特许权使用费”时,填写提供特许权过程中发生的中介费和相关税费;

③适用“财产租赁所得”时,填写修缮费和出租财产过程中发生的相关税费;

④适用“财产转让所得”时,填写转让财产过程中发生的合理税费。

(4)第12列“其他”:是指法律法规规定其他可以在税前扣除的项目。

(5)第13列“合计”:为各所得项目对应税前扣除项目的合计数。

7)第14列“减除费用”:是指税法第六条规定可以在税前减除的费用。没有的,则不填。

8)第15列“准予扣除的捐赠额”:是指按照税法及其实施条例和相关税收政策规定,可以在税前扣除的捐赠额。

9)第16列“应纳税所得额”:根据相关列次计算填报。第16列=第4列-第5列-第13列-第14列-第15列

10)第17列“税率”及第18列“速算扣除数”:按照税法第三条规定填写。部分所得项目没有速算扣除数的,则不填。

11)第19列“应纳税额”:根据相关列次计算填报。第19列=第16列×第17列-第18列

12)第20列“减免税额”:是指符合税法规定可以减免的税额。其中,纳税人取得“稿酬所得”时,其根据税法第三条规定可按应纳税额减征的30%,填入此栏。

13)第21列“已缴税额”:是指纳税人当期已实际被扣缴或缴纳的个人所得税税款。

14)第22列“应补(退)税额”:根据相关列次计算填报。第22列=第19列-第20列-第21列。

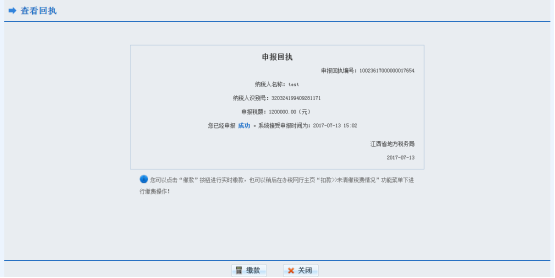

4、 数据填写完毕后,点击【申报】按钮进行申报,进入申报确认页面;

5、确认数据无误后,点击【确认】按钮提交申报记录,系统返回申报回执单;如需修改申报数据,点击【返回】按钮进行修改;点击【关闭】按钮放弃申报。

1、 纳税人在填报“从中国境内两处或者两处以上取得工资、薪金所得的”时,第1~4列需分行列示各任职受雇单位发放的工薪,同时,另起一行在第4列“收入额”栏填写上述工薪的合计数,并在此行填写第5~22列。

2、 纳税人在填报“取得应纳税所得,没有扣缴义务人的”和“国务院规定的其他情形”时,需分行列示。

尊敬的纳税人:根据国家税务总局工作要求,江西省电子税务局域名将变更为etax.jiangxi.chinatax.gov.cn,原域名www.etax-jx.gov.cn将于近期停止对外使用。。。

国家税务总局江西省税务局的主要职责是: (一)负责贯彻执行党的路线、方针、政策,加强党的全面领导,履行全面从严治党责任,负责党的建设和思想政治建设工作。 (二)负责贯彻执行税收、社会保险费和有关非税。。。

•

•

•

•

•

•

•

•