【全国公司简易注销公告登记入口】>>>

【全国企业年报网上申报公示入口】>>>

【全国市场监督管理局信息查询】>>>

【全国办税服务厅地址电话信息查询】

【全国教师资格认定机构地址咨询电话】

全部服务分类

1 功能概述

本模块为查账征收的居民企业,进行企业所得税的月(季)度申报。

2 操作步骤

1、 进入方式:1)【我要办税】—【税费申报及缴纳】—【企业所得税申报】—【居民企业(查账征收)企业所得税月(季)度申报】进入界面。2)在搜索栏输入关键字,进行模糊查询。

企业所得税月(季)度申报")

2、 选择属期,填写表单信息

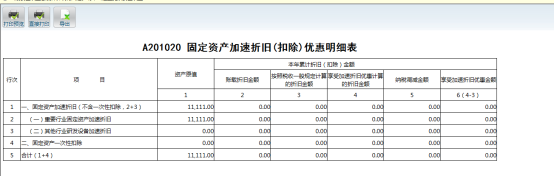

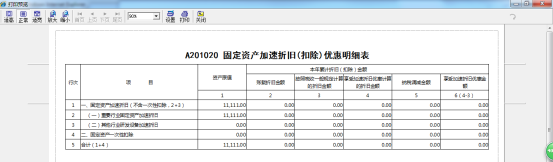

3、 点击左上角“主附表树”,选择需要填写的附表,填入数据后点击 “确定”按钮,将数据带回主表;在附表中可点击下方【重置】按钮,对填写的数据进行清空。

4、 在主表及附表中,点击上方 “打印”按钮,在弹出的打印页面中点击【打印预览】按钮,可对已填写的数据进行打印预览及打印;点击【直接打印】,对表单直接打印;点击【导出】,导出xls文件到本地。

5、 如果是总分机构(总机构),需要点击进入“中华人民共和国企业所得税汇总纳税分支机构分配表”,录入“总机构情况”和“分支机构情况”(分支机构情况可进行增删行),录入完成后点击 “确定”按钮,将信息汇总到主表。

6、 填写完分配比例后,将分配数据带入到主表。

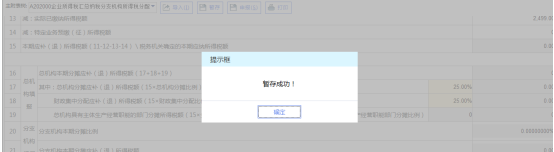

7、 可点击主表【暂存】按钮,提示暂存成功,此时已填写的主附表数据进行暂存。

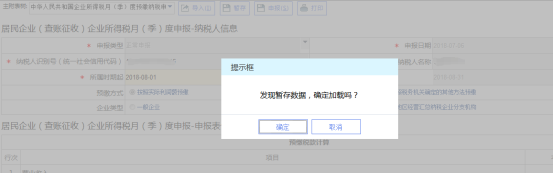

8、 暂存成功后,再次进入该功能并选择同一属期时,系统询问“发现暂存数据,确定加载吗”,若选择 “确定”则自动加载上次的主附表数据,如选择【取消】则不加载。

9、 可点击主表上方的【导入】按钮,将已填写好的excel模板通过【浏览...】后,点击【导入上传文件】从本地上传,如上传失败则显示相关信息;如成功上传则加载上传数据。

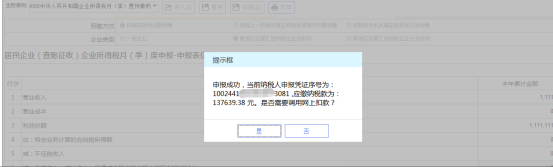

10、 主附表数据填写完成后,点击主表 “申报”按钮,系统提示,申报成功,点击 “是”跳转到【税费申报及缴纳】—【税(费)缴纳】—【联合缴款】页面进行缴税。

11、 申报成功后点击 “打印”按钮对申报信息进行打印。待页面信息加载完成后点击打印页面的 “打印”按钮进行打印,打印成功后点击 “退出”按钮,完成打印操作。

3 注意事项

1、 纳税人在进行居民企业(查账征收)企业所得税月(季)度申报前,必须先做税务登记、企业所得税税种认定、纳税人征收方式为查账征收、纳税人为居民企业。

2、 非汇总纳税企业先录入主表,如果是汇总纳税企业,再录入附表,主附表统一保存。

3、 如果纳税人是总机构,先自行填写主表数据,再填写附表数据。

4、 纳税人只有存在优惠、减免等相关资格审批,才能在录入申报表的时候填写减免税额、免税税额等相关信息,否则系统给予提示,不允许录入数据。

5、 主表中“累计金额”一部分的数据由附表汇总而来,另一部分的数据是通过与上期数据累计而来的。

6、 居民企业(查账征收)企业所得税月(季)度申报中有三种预缴方式,分别是“据实预缴”、“按照上一纳税年度应纳税所得额的平均额预缴”、“按照税务机关确定的其他方法预缴”。

7、 如果企业为省内跨市、市级跨县企业时(纳税汇总企业备案处理),《中华人民共和国企业所得税汇总纳税分支机构分配表》总机构分配税额、集中分配税额、分支机构分配税额数据项不按25、25、50分配,依据分配比例来分配总机构主表填写产生并回写附表中的“应纳所得税额”项,且所有参与分配的分配比例之和必须等于1,分配后的税额之和必须等于“应纳所得税额”,“企业所得税汇总纳税分支机构分配表信息-总机构情况”组间中“总机构分摊所得税额”、“总机构财政集中分配所得税额”、“分支机构分摊的所得税额”栏次初始化不按照默认分配比例进行计算。完全放开让操作自行录入,但三者之和必须等于“应纳所得税额”。 当操作员在填写“企业所得税汇总纳税分支机构分配表信息-分支机构情况”时,该组件中总机构产生的分摊税额回写“企业所得税汇总纳税分支机构分配表信息-总机构情况”组件中的“总机构分摊所得税额”,且“总机构分摊所得税额”为灰色不可修改数据项;

8、 总机构申报,录入完主表然后填写分配表,总机构也要带入分配表分级机构列表中,在纳税人名称中增加(总机构)的显示,如果还有独立部门在名称中增加(独立部门)的显示;总机构的比例为“总机构分摊所得税额”= 总机构应纳税额/(总机构分摊所得税额+分支机构分摊的所得税额);独立部门需要维护特殊纳税人信息;如果判断在特殊纳税人信息中有当前纳税人的信息则在分配表中将当前纳税人作为独立部门显示在分配列表中。要把独立部门分摊的税额显示到29栏中,总机构和分支机构正常显示。

9、 分支机构申报需要带出总机构填写的附表信息,即分支机构申报附表数据在初始化应该和总机构申报时填写的数据信息完全相同。但数据可以进行修改(除总机构的应纳所得税额),页面监控和总机构页面监控一致,但是产生应补退税额只根据当前申报分支机构分摊的“分配税额”回写主表产生。

10、 属期在2018年6月或2018年第二季度之前,不允许申报。

11、 临时税务登记、报验登记纳税人,不允许申报。

12、 纳税人在“特殊纳税人维护”中属于“只申报不缴纳的企业所得税二级分支机构”的纳税人,纳税人只申报不征收。

13、 纳税人在“特殊纳税人维护”中属于“06省内按特定比例就地预缴企业所得税二级分支机构”的,本期应补退税额/应纳税所得额带出的值=第11行×就地预缴比例-第12行×就地预缴比例-第13行-第14行,当带出值<0时,本栏填0。

14、 纳税人在“特殊纳税人维护”中属于“中石油、中石化按照年度应纳所得税额50%比例就地预缴企业所得税二级分支机构”的,应纳所得税额本年累计金额第12行=表A201030第30行×50%,且第12行≥0。

辽宁省电子税务局系统,依据总局电子税务局规范,实现统一渠道、统一地址、统一登录、统一界面、原国地税电子税务局全部功能一站办理、待办事项和通知消息集成、主要关联业务的一次办理,并且提供了套。。。

•

•

•

•