【全国公司简易注销公告登记入口】>>>

【全国企业年报网上申报公示入口】>>>

【全国市场监督管理局信息查询】>>>

【全国办税服务厅地址电话信息查询】

【全国教师资格认定机构地址咨询电话】

全部服务分类

企业所得税月(季)度A类申报

本功能用于企业申报月度或季度企业所得税。

操作流程:单位纳税人登陆网上税务局,我要办税—申报纳税—企业所得税申报

操作步骤:

第一步:功能菜单定位

第二步:打开功能菜单

第三步:操作步骤

进入申报页面,系统自动带出纳税人基本信息,纳税人可修改税款所属期,系统自动初始化页面。

1.纳税人预缴方式为“按照实际利润额预缴”纳税人可以录入第1行到第15行数据。

2. 纳税人预缴方式为“按照上一纳税年度应纳税所得额平均额预缴”纳税人第9、10、11、12、13、15行。

3. 预缴方式为“按照税务机关确定的其他方法预缴”的纳税人填报第13、15行。

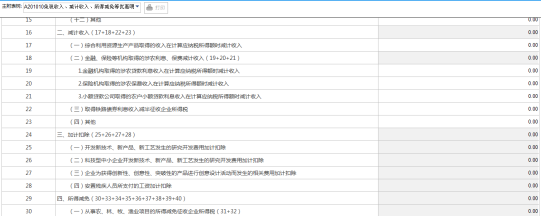

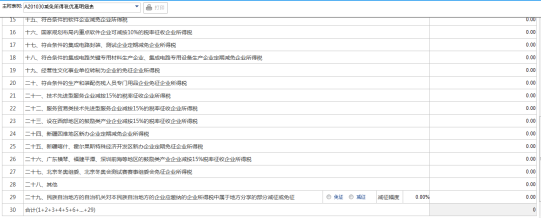

4. 纳税人预缴方式为“按照实际利润额预缴”的一般纳税人,在主附表树中打开附表《A201010免税收入、减计收入、所得减免等优惠明细表》录入数据,点击确定,数据带入主表第6行。

5. 纳税人预缴方式为“按照实际利润额预缴”的一般纳税人,在主附表树中打开附表《A201020固定资产加速折旧(扣除)优惠明细表》录入数据,点击确定,数据带入主表第7行。

优惠明细表》录入数据")

6. 纳税人预缴方式为“按照实际利润额预缴”的一般纳税人,在主附表树中打开附表《A201030减免所得税优惠明细表》录入数据,点击确定,数据带入主表第12行。

7. 附表数据录入完成后,自动带入主表页面,参与主表计算。

【确认数据】

申报表相应数据填写完成后,系统自动计算税款,并生成申报表。确认数据无误,点击“保存”按钮提交数据。

【缴款】

申报表保存成功后系统提示“是否缴款”,点击“是”按钮,系统进入缴款功能页面。点击“否”按钮,则不进行缴款。

注意事项

1.纳税人为查账征收纳税人,认定企业所得税,2018年一季度之前或者2018年6月前,纳税人需要通过居民企业(查账征收)企业所得税月(季)度申报(2015年版)进行申报。

2.总分机构纳税人需要做汇总纳税企业情况登记。

3.根据实际情况,纳税人可通过企业所得税核定,核定企业预缴方式。

4.从2018年1月1日起,小型微利企业条件中的“应纳税所得额”标准从50万元调整至100万元。由于在预缴享受优惠时,需要根据上一纳税年度是否为小型微利企业进行判断,因此在对2018年第2至4季度(或6至12月)系统判断时,上一纳税年度是否为小型微利企业的判断,需要按照下文“条件及标准一”进行;在2019年度之后,在对预缴判断时,上一纳税年度是否为小型微利企业的判断,需要按照“条件及标准二”进行。

4.(1)条件及标准一。《财政部 税务总局关于扩大小型微利企业所得税优惠政策范围的通知》(财税〔2017〕43号)规定:“小型微利企业,是指从事国家非限制和禁止行业,并符合下列条件的企业:(一)工业企业,年度应纳税所得额不超过50万元,从业人数不超过100人,资产总额不超过3000万元;(二)其他企业,年度应纳税所得额不超过50万元,从业人数不超过80人,资产总额不超过1000万元。”

4.(2) 条件及标准二。《财政部 税务总局关于扩大小型微利企业所得税优惠政策范围的通知》(财税〔2018〕XX号)规定:“小型微利企业,是指从事国家非限制和禁止行业,并符合下列条件的企业:(一)工业企业,年度应纳税所得额不超过100万元,从业人数不超过100人,资产总额不超过3000万元;(二)其他企业,年度应纳税所得额不超过100万元,从业人数不超过80人,资产总额不超过1000万元。”

4.(3) 条件及标准一适用于判断2017年度小型微利企业时使用;条件及标准二适用于判断2018年度及以后年度小型微利企业时使用。

依照国家税务总局进一步推进建设全国规范统一的电子税务局的目标和具体规范要求,重庆市网上税务局将改版为国家税务总局重庆市电子税务局,并将于2018年11月17日全市统一上线。新版电子税务局是依据全国。。。

•

•

•

•