【全国公司简易注销公告登记入口】>>>

【全国企业年报网上申报公示入口】>>>

【全国市场监督管理局信息查询】>>>

【全国办税服务厅地址电话信息查询】

【全国教师资格认定机构地址咨询电话】

全部服务分类

企业会计准则(一般企业)财务报表(月报)

一、业务概述

财务会计信息采集是指税务机关将纳税人每年报送的财务会计报表信息采集到系统中的过程,财务会计信息采集是税务机关对财务会计报表数据进行处理 分析 应用的基础。财务会计报表是指会计制度规定编制的资产负债表、利润表、现金流量表和相关附表。

纳税人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实办理纳税申报,报送纳税申报表、财务会计报表以及税务机关根据实际需要要求纳税人报送的其他纳税资料。

纳税人无论有无应税收入、所得和其他应税项目,或者在减免税期间,均必须依照《中华人民共和国税收征收管理法》第二十五条的规定,按其所适用的会计制度编制财务报表,并按《纳税人财务会计报表报送管理办法》第八条规定的时限向主管税务机关报送;其所适用的会计制度规定需要编报相关附表以及会计报表附注、财务情况说明书、审计报告的,应当随同财务会计报表一并报送。

纳税人报送财务报表时,可以报送纸质资料,也可以报送电子信息。

企业根据执行的财务会计制度的不同,需要分别报送其规定的财务报表。

纳税人在向主管税务机关报送其财务报表之前,应首先在税务机关进行过财务报表的核定,确定其财务报表的报送范围、报送属期和会计报表类型。

纳税人应按照规定的期限按期报送财务报表,如果逾期未报送的,系统应通过催报流程进行催报。如果“报送期间”为“按季”,“会计报表类型”为“月报表”,只有在当季三个月份都报送该报表时,才不产生逾期未报送记录。

二、业务前提

纳税人状态为正常

三、功能节点

电子税务局——我要办税——税费申报及缴纳——财务报表报送——企业会计准则(一般企业)财务报表(月报)

四、操作步骤

用户我要办税—“税费申报及缴纳”,点击我要办税—“税费申报及缴纳”,左侧的功能菜单打开财务报表报送—>企业会计准则(一般企业)财务报表(月报)

(一)资产负债表

用户点击资产负债表,如图所示:

说明:

(1) 第13栏“流动资产合计”:

期末余额:“流动资产合计”期末余额栏数据=第2+…+12行期末余额栏数据。

年初余额:“流动资产合计”年初余额栏数据=第2+…+12行年初余额栏数据。

(2) 第32栏“非流动资产合计”:

期末余额:“非流动资产合计”期末余额栏数据=第15+…+31行期末余额栏数据。

年初余额:“非流动资产合计”年初余额栏数据=第15+…+31行年初余额栏数据。

(3) 第33栏“资产总计”:

期末余额:“资产总计”期末余额栏数据=第13行+第32行期末余额栏数据。

年初余额:“资产总计”年初余额栏数据=第13行+第32行年初余额栏数据。

(4) 第47栏“流动负债合计”:

期末余额:“流动负债合计”期末余额栏数据=第35+…+46行期末余额栏数据。

年初余额:“流动负债合计”年初余额栏数据=第35+…+46行年初余额栏数据。

(5) 第56栏“非流动负债合计”:

期末余额:“非流动负债合计”期末余额栏数据=第49+…+55行期末余额栏数据。

年初余额:“非流动负债合计”年初余额栏数据=第49+…+55行年初余额栏数据。

(6) 第57栏“负债合计”:

期末余额:“负债合计”期末余额栏数据=第47行+第56行期末余额栏数据。

年初余额:“负债合计”年初余额栏数据=第47行+第56行年初余额栏数据。

(7) 第64栏“所有者权益(或股东权益)合计”:

期末余额:“所有者权益(或股东权益)合计”期末余额栏数据=第59行+第60行-第61行+第62行+第63行期末余额栏数据。

年初余额:“所有者权益(或股东权益)合计”年初余额栏数据=第59行+第60行-第61行+第62行+第63行年初余额栏数据。

(8) 第66栏“负债和所有者权益(或股东权益)总计”:

期末余额:“负债和所有者权益(或股东权益)总计”期末余额栏数据=第57行+第64行期末余额栏数据。

年初余额:“负债和所有者权益(或股东权益)总计”年初余额栏数据=第57行+第64行年初余额栏数据。

(二)利润表

用户点击利润表,如图所示:

说明:

(1) 本期数据填列年初至本报告期末损益变动情况、上期数据填列上年同期数据。

(2) 第11栏“二、营业利润(亏损以“-”号填列)”:

本期金额:“二、营业利润(亏损以“-”号填列)”本期金额栏数据=第1行-第2行-第3行-第4行-第5行-第6行-第7行+第8行+第9行本期金额栏数据。

上期金额:“二、营业利润(亏损以“-”号填列)”上期金额栏数据=第1行-第2行-第3行-第4行-第5行-第6行-第7行+第8行+第9行上期金额栏数据。

(3) 第15栏“三、利润总额(亏损总额以“-”号填列)”:

本期金额:“三、利润总额(亏损总额以“-”号填列)”本期金额栏数据=第11行+第12行-第13行本期金额栏数据。

上期金额:“三、利润总额(亏损总额以“-”号填列)”上期金额栏数据=第11行+第12行-第13行上期金额栏数据。

(4) 第17栏“四、净利润(净亏损以“-”号填列)”:

本期金额:“四、净利润(净亏损以“-”号填列)”本期金额栏数据=第15行-第16行本期金额栏数据。

上期金额:“四、净利润(净亏损以“-”号填列)”上期金额栏数据=第15行-第16行上期金额栏数据。

(5) 第14栏“其中:非流动资产处置损失”:

本期金额:“其中:非流动资产处置损失”本期金额栏数据<=第13栏“减:营业外支出”本期金额栏数据。

上期金额:“其中:非流动资产处置损失”上期金额栏数据<=第13栏“减:营业外支出”上期金额栏数据。

(6) 校验第13行应大于等于第14行。

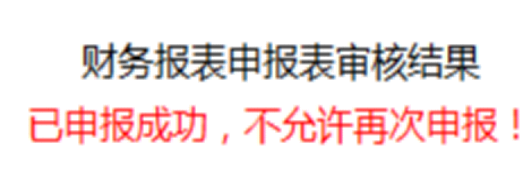

(三)确认申报

报表填写并保存后,点击确认申报,平台将进行逻辑关系校验,如必填表未填报时,将提出提示信息,如下图所示:

若各项逻辑关系校验通过之后,确认申报将显示如下信息:

国家税务总局山东省税务局通告2023第3号 按照国家税务总局有关工作安排,为保障纳税人缴费人(以下简称纳税人)数据安全,我局对电子税务局登录方式进行了优化升级,新版登录功能于2023年6月23日。。。

2018年6月15日上午,国家税务总局山东省税务局挂牌成立。 2018年3月,中共中央印发的《深化党和国家机构改革方案》提出,将省级和省级以下国税地税机构合并,具体承担所辖区域内。。。

•

•

•

•

•

•

•

•