【全国公司简易注销公告登记入口】>>>

【全国企业年报网上申报公示入口】>>>

【全国市场监督管理局信息查询】>>>

【全国办税服务厅地址电话信息查询】

【全国教师资格认定机构地址咨询电话】

全部服务分类

一、业务概述

适用于采用查账征收方式的居民企业按月(季)申报企业所得税。

二、业务前提

1.纳税人在申报期内进行申报;

2.须先完成前期各季度申报。

三、功能节点

电子税务局——我要办税——居民企业(查账征收)企业所得税月(季)度申报

四、操作步骤

(1)A200000 中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)

本表适用于实行查账征收企业所得税的居民企业纳税人(以下简称“纳税人”)在月(季)度预缴纳税申报时填报。

点击“我要办税”---“税费申报及缴纳”---“企业所得税申报”----“居民企业(查帐征收)企业所得税月(季)度申报” -----“A200000 中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)(以下简称主表),如下图所示:

度预缴纳税申报表(A类)")

说明:

1.第4行“加:特定业务计算的应纳税所得额”:取消“本项≥0且本行≥本年上期本行金额(本年第1期不需进行此判断)”监控条件。限制条件改为:本项<0时,绝对值应<第1行-第2行。若超过,弹出提示:“冲回的预计利润,不应小于营业收入-营业成本”。

2.第8行“减:弥补以前年度亏损”:

(1)纳税人未进行上年度企业所得税申报前,也可以弥补以前年度亏损,暂用上年度最后一次预缴申报第9行“实际利润额 \ 按照上一纳税年度应纳税所得额平均额确定的应纳税所得额本年累计金额”金额作为上年度盈利或亏损额,带入弥补亏损计算表计算本次申报弥补以前年度亏损额。

(2)使用新的弥补亏损计算表自动计算可弥补亏损额,其中本年度的企业类型,按照本表“附报信息”中高新技术企业和科技型中小企业选项判断高新技术企业或一般企业。

3.新增“按季度填报信息”区域,该区域填报规则为:

(1)按季度预缴的纳税人,本区域为必填项目;

(2)按月预缴的纳税人,仅在申报所属期为季末的月份(即所属期为3、6、9、12月)可以填报该区域信息。所属期为其他月份时,试图填报该区域数据时,或电子申报接受到该区域数据时,不予修改或通过,并弹出对话框提示:“本区域按季度填报,当前属期不是季度末了,无法填报本区域数据”;

(3)符合上面两个条件时:本区域所有项目必须录入,没有录入的,无法保存申报表,并提示“请录入xxxx(没有录入的栏次)”

4.“季初从业人数”:必填项,整数,>0。

5.“季末从业人数”:必填项,整数,>0。

6.“季初资产总额(万元)”:必填项,保留两位小数,>=0。自动带出可以修改,带出上季度(按月申报为季末月份)预缴申报(包括A、B类报表)“季末资产总额(万元)”,未找到上期按由纳税人填报。

7.“季末资产总额(万元)”:必填项,保留两位小数,>=0。

8.“国家限制或禁止行业”:必选项,二选一,选择“是”或“否”。

9.“小型微利企业”:自动填报,不可修改,根据填报情况实时更新。同时满足以下条件判断为“是”,否则为“否”:

(1)本期“国家限制或禁止行业”选择“否”;

(2)平均从业人数<=300

平均人数算法为:本年度内已经存在的各个季度申报(或季度末的月度申报表)及本次申报,从业人数平均值的平均值。即:平均从业人数=Avg(本年内已存在的各季度、季末月度预缴申报的“季平均”,本次申报的“季平均”)。

从业人数“季平均”:

(“季初从业人数”+“季末从业人数”)÷2

例如:如当前申报属期为2019年3季度,某企业以前年度成立,则本季度平均人数算法为:(1季度从业人数平均值+2季度从业人数平均值+3季度从业人数平均值)÷3;

若同样是3季度,某企业2季度4月6日成立,则存在2季度申报和本次申报,算法为:(2季度从业人数平均值+3季度从业人数平均值)÷2

注意:如果年度内纳税人使用过B类预缴表(B100000)申报的,同样纳入计算,按照B类表“按季度填报信息”对应数据计算。

(3)平均资产总额(万元)<=5000,平均资产总额算法与平均人数算法一致。

(4)应纳税所得额<=3000000

应纳税所得额是指本表第9行“实际利润额(3+4-5-6-7-8) \ 按照上一纳税年度应纳税所得额平均额确定的应纳税所得额”

(2)A201010 免税收入、减计收入、所得减免等优惠明细表

本表为《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)附表,适用于享受免税收入、减计收入、所得减免等税收优惠政策的实行查账征收企业所得税的居民企业纳税人填报。纳税人根据税收规定,填报本年发生的累计优惠情况。

点击“我要办税”---“税费申报及缴纳”---“企业所得税申报”----“居民企业(查帐征收)企业所得税月(季)度申报” -----“A201010免税收入、减计收入、所得减免等优惠明细表,如下图所示:

操作说明:

(1)本表中的合计行系统实行自动计算,不可修改。

(2)第13、14、15、23、24、25、26、27、28,40行项目屏蔽,不允许填写。

(3)表内关系

第1行=第2+3+6+7+…+15行。

第16行=第17+18+22+23行。

第18行=第19+20+21行。

第24行=第25+26+27+28行。

第29行=第30+33+34+35+36+37+38+39+40行。

1)当表A200000第3+4-5行-本表第1+16+24行>0时,本行≤表A200000第3+4-5行-本表第1+16+24行。

2)当表A200000第3+4-5行-本表第1+16+24行≤0时,本行=0。

第30行=第31+32行。

第41行=第1+16+24+29行。

(4)表间关系

第41行=表A200000第6行。

本表相关行次填报说明请参考国家税务总局公告(2018年第26号)。

本表为《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)附表,适用于按照《财政部 国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014〕75号)、《财政部 国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)、《财政部 税务总局关于设备 器具扣除有关企业所得税政策的通知》(财税〔2018〕54号)等相关文件规定,享受固定资产加速折旧和一次性扣除优惠政策的纳税人填报。

按照目前税收规定,《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)、《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)文件规定的固定资产加速折旧优惠政策月(季)度预缴纳税申报时不填报本表。

点击“我要办税”---“税费申报及缴纳”---“企业所得税申报”----“居民企业(查帐征收)企业所得税月(季)度申报” ----固定资产加速折旧(扣除)明细表,如下图所示:

明细表")

操作说明:

本表中合计行次已实现自动计算。

上期申报本表的企业本期需继续填报。

一般企业本表为必填表。

本表相关行次填报说明请参考国家税务总局公告(2018年第26号)。

表内关系

第1行=第2+3行。

第5行=第1+4行。

第6列=第4-3列。

表间关系

第5行第5列=表A200000第7行。

本表适用于享受减免所得税额优惠的实行查账征收企业所得税的居民企业纳税人填报。

点击“我要办税”---“税费申报及缴纳”---“企业所得税申报”----“居民企业(查帐征收)企业所得税月(季)度申报” ----“A201030减免所得税额明细表”,如下图所示:

操作说明:

1.第1行“一、符合条件的小型微利企业减免企业所得税”

该行次自动计算。当A200000表“小型微利企业”判断为“是”的按照以下规则计算:

(1)当A200000表第9行“实际利润额(3+4-5-6-7-8) \ 按照上一纳税年度应纳税所得额平均额确定的应纳税所得额” >0且<=1000000时,本行=A200000表第9行×20%

(2)当A200000表第9行“实际利润额(3+4-5-6-7-8) \ 按照上一纳税年度应纳税所得额平均额确定的应纳税所得额” >1000000且<=3000000时,本行=A200000表第9行×15%+50000

(3)当A200000表第9行“实际利润额(3+4-5-6-7-8) \ 按照上一纳税年度应纳税所得额平均额确定的应纳税所得额”>3000000时,该行为0,同时A200000表“小型微利企业”应为“否”。

2、当A200000表“小型微利企业”判断为“是”的且不享受本表2至28行其他优惠的,则享受小微优惠。

概要说明:

总机构、分支机构类的纳税人均需填报《A202000 企业所得税汇总纳税分支机构所得税分配表》,填表顺序要求如下:

总机构类纳税人先填写《A200000 中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》,然后填写《A202000 企业所得税汇总纳税分支机构所得税分配表》

分支机构类纳税人需先填写《A202000 企业所得税汇总纳税分支机构所得税分配表》,后填写《A200000 中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》。

本表中“应纳所得税额”、“总机构分摊所得税额”、“总机构财政集中分配所得税额”、“分支机构分摊的所得税额”与“企业所得税月(季)度纳税申报表(适用于查账征收企业)”中相关栏次填报数据需一致。报表如下图所示:

概要说明:

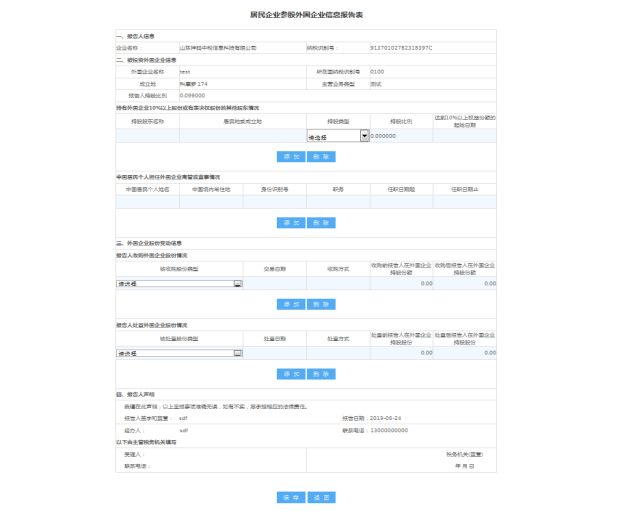

根据国家税务总局关于居民企业报告境外投资和所得信息有关问题的公告(国家税务总局公告2014年第38号),居民企业在填报企业所得税预缴申报时可向主管税务机关填报《居民企业参股外国企业信息报告表》,企业自主选择填报,不作强制要求填报。

本表适用于按查账征收类填报企业所得税的居民纳税人使用。

点击左侧“月(季)度企业所得税”----居民企业参股外国企业信息报告表,如下图所示:

说明:

纳税人填报该表时,首先打开“被投资外国企业列表”,纳税人维护被投资外国企业列表,添加、删除、填报被投资外国企业信息。

①点击“增加按钮”,添加被投资外国企业信息,如下图所示:

如有多条“被投资外国企业信息”需添加,请在保存后继续点击“增加”按钮填写。

②点击“修改”按钮,可对已填写的“被投资外国企业信息”进行修正。

③点击“删除”按钮,可删除已填写保存的“被投资外国企业信息”。

填报

选择已维护好的“被投资外国企业信息”,如下图所示:

选择需填报的“被投资外国企业信息”,点击右侧![]() ,如下图所示:

,如下图所示:

填表说明:

按照《国家税务总局关于居民企业报告境外投资和所得信息的公告》(以下称公告)第一条规定应该填报本表的企业为本表报告人。报告人直接或间接投资多家外国企业,并符合规定条件的,应该分别按每个符合条件的被投资外国企业填报本表。

持股股东名称栏仅填报在被投资外国企业直接持有10%以上股份或有表决权股份的所有股东。

持股类型栏、被收购股份类型栏和被处置股份类型栏按照有表决权股份和无表决权股份填报。

持股比例栏按照《特别纳税调整实施办法(试行)》第七十七条第二款规定计算填报。

中国居民个人姓名栏应该填报担任被投资外国企业高管和董事,且按照个人所得税法规定构成在中国有住所,或者在中国无住所但在中国境内居住满一年的所有个人。

身份识别号栏按中国居民个人所持身份证件的识别号填报。

交易日期栏和处置日期栏按中国会计制度确认的相关交易或处置行为完成的日期填报。

收购外国企业股份情况仅填报导致公告第一条规定情形的一次或多次收购交易及其相关情况。

外国企业股份处置情况仅填报导致公告第一条规定情形的一次或多次股份处置交易及其相关情况。

本表相关栏目应填报的名称为外文的,应同时填报中文译文名称。

(7)确认申报

上报表填写并保存成功后,点击确认申报按钮,系统自动审核数据,通过审核校验的,系统自动将申报数据执行写入金三核心征管系统操作,请注意查询申报状态及税款划转情况。

未通过审核校验的,提示未通过原因,用户根据提示信息调整,然后再次点击确认申报按钮提交申报数据。

国家税务总局山东省税务局通告2023第3号 按照国家税务总局有关工作安排,为保障纳税人缴费人(以下简称纳税人)数据安全,我局对电子税务局登录方式进行了优化升级,新版登录功能于2023年6月23日。。。

2018年6月15日上午,国家税务总局山东省税务局挂牌成立。 2018年3月,中共中央印发的《深化党和国家机构改革方案》提出,将省级和省级以下国税地税机构合并,具体承担所辖区域内。。。

•

•

•

•