【全国公司简易注销公告登记入口】>>>

【全国企业年报网上申报公示入口】>>>

【全国市场监督管理局信息查询】>>>

【全国办税服务厅地址电话信息查询】

【全国教师资格认定机构地址咨询电话】

全部服务分类

酒类消费税

酒类消费税申报如下图所示:

(一)酒及酒精消费税纳税申报表

本表仅限酒及酒精消费税纳税人使用。

点击我要办税—“税费申报及缴纳”,左侧“消费税及附加税申报”----“酒类消费税”-----“酒及酒精消费税纳税申报表”,如下图所示:

说明:

(1) 本表“销售数量”为《中华人民共和国消费税暂行条例》、《中华人民共和国消费税暂行条例实施细则》及其他法规、规章规定的当期应申报缴纳消费税的酒类应税消费品销售(不含出口免税)数量。计量单位:粮食白酒和薯类白酒为斤(如果实际销售商品按照体积标注计量单位,应按500毫升为1斤换算),啤酒、黄酒和其他酒为吨。

(2) 本表“销售额”为《中华人民共和国消费税暂行条例》、《中华人民共和国消费税暂行条例实施细则》及其他法规、规章规定的当期应申报缴纳消费税的酒类应税消费品销售(不含出口免税)收入。

(3) 根据《中华人民共和国消费税暂行条例》和《财政部国家税务总局关于调整酒类产品消费税政策的通知》(财税〔2001〕84号)的规定,本表“应纳税额”计算公式如下:

(一)粮食白酒、薯类白酒

应纳税额=销售数量×定额税率+销售额×比例税率

(二)啤酒、黄酒

应纳税额=销售数量×定额税率

(三)其他酒

应纳税额=销售额×比例税率

(4) 本表“本期准予抵减税额”填写按税收法规规定的本期准予抵减的消费税应纳税额。其准予抵减的消费税应纳税额情况,需填报本表附1《本期准予抵减税额计算表》予以反映。

(5) “本期准予抵减税额”栏数值与本表附1《本期准予抵减税额计算表》“本期准予抵减税款合计”栏数值一致。

(6) 本表“本期减(免)税额”不含出口退(免)税额。

(7) 本表“期初未缴税额”栏,填写本期期初累计应缴未缴的消费税额,多缴为负数。其数值等于上期申报表“期末未缴税额”栏数值。

(8) 本表“本期缴纳前期应纳税额”填写本期实际缴纳入库的前期应缴未缴消费税额。

(9) 本表“本期预缴税额”填写纳税申报前纳税人已预先缴纳入库的本期消费税额。

(10) 本表“本期应补(退)税额”填写纳税人本期应纳税额中应补缴或应退回的数额,计算公式如下,多缴为负数:

本期应补(退)税额=应纳税额(合计栏金额)-本期准予抵减税额-本期减(免)税额-本期预缴税额

(11) 本表“期末未缴税额”填写纳税人本期期末应缴未缴的消费税额,计算公式如下,多缴为负数:

期末未缴税额=期初未缴税额+本期应补(退)税额-本期缴纳前期应纳税额

(二)本期代收代缴税额计算表

本表作为《酒类应税消费品消费税纳税申报表》的附列资料,由酒类应税消费品受托加工方纳税人填报。委托方和未发生受托加工业务的纳税人不填报本表。

点击我要办税—“税费申报及缴纳”,左侧“消费税及附加税申报”----“酒类消费税”-----“本期代收代缴税额计算表”,如下图所示:

说明:

(1) 本表“受托加工数量”的计量单位是:粮食白酒和薯类白酒为斤(如果实际销售商品按照体积标注计量单位,应按500毫升为1斤换算),啤酒、黄酒、其他酒为吨。

(2) 本表“同类产品销售价格”为受托方同类产品销售价格。

(3) 根据《中华人民共和国消费税暂行条例》的规定,本表“组成计税价格”的计算公式如下:

组成计税价格=(材料成本+加工费)÷(1-消费税税率)

(4) 根据《中华人民共和国消费税暂行条例》的规定,本表“本期代收代缴税款”的计算公式如下:

(1)当受托方有同类产品销售价格时

本期代收代缴税款=同类产品销售价格×受托加工数量×适用税率+受托加工数量×适用税率

(2)当受托方没有同类产品销售价格时

本期代收代缴税款=组成计税价格×适用税率+受托加工数量×适用税率

“本期代收代缴税款合计”为粮食白酒、薯类白酒、啤酒、黄酒、其他酒的“本期代收代缴税款”合计数。

(三)生产经营情况表

本表为年报,作为《酒类应税消费品消费税纳税申报表》的附列资料,由酒类应税消费品消费税纳税人于年度终了后填写,次年1月份办理消费税纳税申报时报送。

点击我要办税—“税费申报及缴纳”,左侧“消费税及附加税申报”----“酒类消费税”-----“生产经营情况表”,如下图所示:

说明:

(1) 本表“生产数量”,填写本期生产的产成品数量。

(2) 本表“出口免税销售数量”和“出口免税销售额”为享受出口免税政策的应税消费品销售数量和销售额。

(3) 本表计量单位:粮食白酒和薯类白酒为斤(如果实际销售商品按照体积标注计量单位,应按500毫升为1斤换算),啤酒、黄酒、其他酒为吨。

(四)本期准予抵减税额计算表

本表作为《酒类应税消费品消费税纳税申报表》的附列资料,由以外购啤酒液为原料连续生产啤酒的纳税人或以进口葡萄酒为原料连续生产葡萄酒的纳税人填报。未发生以外购啤酒液为原料连续生产啤酒或以进口葡萄酒为原料连续生产葡萄酒业务的纳税人不填报本表。

点击我要办税—“税费申报及缴纳”,左侧“消费税及附加税申报”----“酒类消费税”-----“本期准予抵减税额计算表”,如下图所示:

说明:

(1) 根据《国家税务总局关于用外购和委托加工收回的应税消费品连续生产应税消费品征收消费税问题的通知》(国税发〔1995〕94号)和《国家税务总局关于啤酒集团内部企业间销售(调拨)啤酒液征收消费税问题的批复》(国税函〔2003〕382号)的规定,本表“当期准予抵减的外购啤酒液已纳税款”计算公式如下:

当期准予抵减的外购啤酒液已纳税款=(期初库存外购啤酒液数量+当期购进啤酒液数量-期末库存外购啤酒液数量)×外购啤酒液适用定额税率

其中,外购啤酒液适用定额税率由购入方取得的销售方销售啤酒液所开具的增值税专用发票上记载的单价确定。适用定额税率不同的,应分别核算外购啤酒液数量和当期准予抵减的外购啤酒液已纳税款,并在表中填写合计数。

(2) 根据《国家税务总局关于印发〈葡萄酒消费税管理办法(试行)〉的通知》(国税发〔2006〕66号)的规定,本表“当期准予抵减的进口葡萄酒已纳税款”为纳税人进口葡萄酒取得的《海关进口消费税专用缴款书》注明的消费税款。

(3) 本表“本期准予抵减税款合计”栏数值应与《酒类应税消费品消费税纳税申报表》“本期准予抵减税额”栏数值一致。

(4) 以外购啤酒液为原料连续生产啤酒的纳税人应在“附:准予抵减消费税凭证明细”栏据实填写购入啤酒液取得的增值税专用发票上载明的“号码”、“开票日期”、“数量”、“单价”等项目内容。

(5) 以进口葡萄酒为原料连续生产葡萄酒的纳税人应在“附:准予抵减消费税凭证明细”栏据实填写进口消费税专用缴款书上载明的“号码”、“开票日期”、“数量”、“完税价格”、“税款金额”等项目内容。

(五)消费税补充申报表

根据申报要求,消费税补充申报表是必填报表。

点击我要办税—“税费申报及缴纳”,左侧“消费税及附加税申报”----“酒类消费税”-----“消费税补充申报表”,如下图所示:

(六)本期减(免)税额明细表

点击我要办税—“税费申报及缴纳”,左侧“消费税及附加税申报”----“酒类消费税”-----“本期减(免)税额明细表”,如下图所示:

税额明细表")

操作说明:

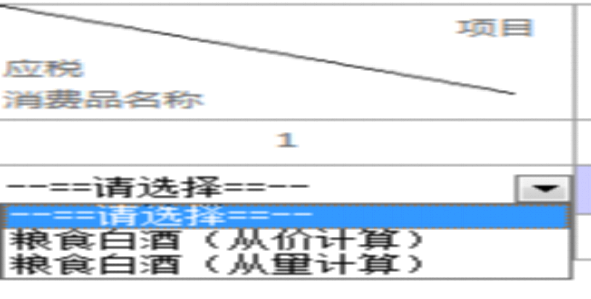

(1)应税消费品名称为下拉列表,点击右侧![]() ,如下图所示:

,如下图所示:

(2)有多项应税消费品需要填写时,请点击![]() 按钮,增加一填写行。

按钮,增加一填写行。

(3)当增加的行次需删除时,请点击![]() 按钮删除该行

按钮删除该行

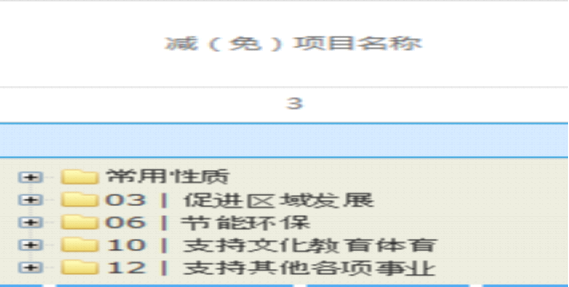

第3列减免项目名称为下拉选择菜单,如下图所示:

点击输入框,查找所需选择的减免项目,选择后,第二列自动显示减免性质代码。

(4)如无需填写本表,需删除已填写信息时,请点击![]() 按钮删除数据。

按钮删除数据。

(5)数据填写完毕,请点击![]()

(6)第8列减(免)税额,平台设置为自动根据给定公式计算,不可修改。如数据需调整,请调整公式中涉及的项目(平台当前为放开可填写项)

附:国家税务总局下发的填表说明

填表说明

一、本表作为消费税纳税申报表的附列资料,由符合消费税减免税政策规定的纳税人填报。本表不含暂缓征收的项目。未发生减(免)消费税业务的纳税人和受托加工方不填报本表。

二、本表“税款所属期”、“纳税人名称”、“纳税人识别号”的填写同消费税申报表主表。

三、本表“应税消费品名称”栏,填写按照税收法规规定减征、免征应税消费品的名称。

四、本表“减(免)性质代码”栏,根据国家税务总局最新发布的减(免)性质代码,填写减征、免征应税消费品对应的减(免)性质代码。

五、本表“减(免)项目名称”栏,根据国家税务总局最新发布的减(免)项目名称,填写减征、免征应税消费品对应的减(免)项目名称。

六、本表“减(免)金额”栏,填写本期应当申报减征、免征消费税的应税消费品销售金额,适用不同税率的应税消费品,其减(免)金额应区分不同税率分栏填写。

七、本表“减(免)数量”栏,填写本期应当申报减征、免征消费税的应税消费品销售数量,适用不同税率的应税消费品,其减(免)数量应区分不同税率分栏填写。计量单位应与消费税纳税申报表一致。

八、本表“适用税率”栏,填写按照税法规定减征、免征应税消费品的适用税率。

九、本表“减(免)税额”栏,填写本期按适用税率计算的减征、免征消费税额。同一税款所属期内同一应税消费品适用多档税率的,应分别按照适用税率计算减(免)税额。

十、本表“减(免)税额合计”为本期减征、免征消费税额的合计数。该栏数值应与当期消费税纳税申报表“本期减(免)税额”栏数值一致。

十一、本表为A4竖式,一式二份,一份纳税人留存,一份税务机关留存。

(七)消费税确认申报

所需填报的报表填写并保存成功后,点击消费税申报菜单—消费税确认申报,系统自动审核数据,通过审核校验的,系统自动将申报数据写入金三核心征管系统,并反馈用户申报状态信息。

说明:数据提交成功后,需要申报期结束前查询申报状态,申报状态提示信息为“申报成功”表示本次申报数据已成功写入征管系统,如有申报失败的提示信息,需及时处理。

(八)城建税、教育费附加、地方教育附加税(费)申报表

点击我要办税—“税费申报及缴纳”,消费税及附加税申报----“酒类消费税”-- “城建税、教育费附加、地方教育附加税(费)申报表”,如下图所示:

申报表")

数据填写完成,点击“保存”按钮保存表单,点击“申报”按钮申报表单,点击“打印”按钮将表单打印为纸质。

国家税务总局山东省税务局通告2023第3号 按照国家税务总局有关工作安排,为保障纳税人缴费人(以下简称纳税人)数据安全,我局对电子税务局登录方式进行了优化升级,新版登录功能于2023年6月23日。。。

2018年6月15日上午,国家税务总局山东省税务局挂牌成立。 2018年3月,中共中央印发的《深化党和国家机构改革方案》提出,将省级和省级以下国税地税机构合并,具体承担所辖区域内。。。

•

•

•

•

•

•

•

•