澳門站

全部服务分类

前言:

随着茅台步入收入千亿股价千元市值万亿时代,郎酒习酒国台等品牌发展势头良好,有望加快上市步伐,市场对酱香型白酒行业关注度持续升温。我们通过大量资料搜集及实地调研,从工艺口味、行业情况、主要品牌等方面对酱香型白酒行业进行深入分析及展望,并提出我们对行业发展的些许建议。

遥知非雨露,为有酱香来

回归白酒产品本质,要理解酱香型白酒行业,要先了解其在酿造工艺、风格口味上与其他香型的异同点,香型差异也是形成各白酒品牌消费群体、营销模式和主要市场差异的原因之一。品质依托酿造而生,品牌依托酿造而活,酱香型白酒从粮到酒历经一年生产周期,工艺特点三高三长,后续优质酱酒贮存期一般不低于三年,贮存之后酒体更为绵软柔和,回味悠长。酱香型白酒正是因为更长生产储藏周期和相对有限的产能,产品时间价值和投资属性凸显,无论是年份酒还是老酒市场,近年来热度不断提升,也体现了行业良好的发展趋势。

沉云拂水长风起,酱香扬帆正当时

1)产能产量占比低,收入利润占比高。酱香型白酒产能产量在行业内占比较低,与其酿造周期、核心产区限制等有关,2018年酱酒行业产能预计在50-60万吨左右,占比4%左右。从行业整体吨价来看,酱香型白酒吨价高于其他香型,其中茅台更是高吨价的代表,因而酱香型白酒收入占比可达20%左右,利润占比更高,可达35%以上。2)一树生根百花开,酱酒品牌群逐步形成。酱酒行业多年来在茅台等龙头品牌的带领和市场培育之下,品牌集群逐步形成,头部企业开始从区域性品牌成长为全国性品牌,腰部中小规模酱酒企业也借势发展,竞争格局呈现为一超多强,品牌间打造差异化助力市场扩张。3)全价格带体系已成,腰部价格带有望扩容。酱香型白酒产品结构更加丰富,且各价格带均有代表性大单品。超高端茅台一家独大,青花郎、习酒窖藏、国台及茅台系列酒品牌体量亦快速增长,随着茅台价格走高,600~1500元肩部价格带打开市场空间,发展潜力大。4)持续培育酱酒消费人群,优势品牌走向全国化。酱酒市场总体仍处口味培育阶段,消费市场依旧分散,各大品牌纷纷发力全国化市场扩张,潜力市场寻求突破。

赤水银河漫九天,四星璀璨格外明

1)贵州茅台:双轮千亿笑谈中,一酱独来觅封侯。依托强品牌力成就千亿时代,未来依靠战略驱动。过去几年茅台酒与系列酒双轮驱动战略成效显著,系列酒实现高增长转向高质量发展,今年目标销量3万吨销售额100亿,未来茅台酒与系列酒产能均规划至5.6万吨,达到1:1。系列酒打造5+5战略,加大省外拓展力度同时渠道梳理逐步清晰,经销商体系优化,确保稳健增长。2)郎酒: 新竹高于旧竹枝,全凭老干为扶持。公司产品一树三花架构,同时拥有酱香、浓香和兼香三大系列,2018年重回百亿阵营,三大事业部聚焦核心产品。青花郎定位酱香大单品,对标飞天茅台,持续广告投入,稳步提价强化高端定位,目标打造百亿收入。公司战略眼光长远,未来产能规划5万吨,基酒储存30万吨,产能底蕴雄厚,核心竞争力显现。3)习酒:品惠知君子,窖藏出金琼。习酒为茅台集团全资子公司,同时拥有酱香浓香两大香型,近年来收入实现快速增长,盈利能力稳步提升。公司战略聚焦窖藏系列,近年窖藏量价齐升,18年销售额28.3亿,占比超50%。市场层面全国化战略稳步推进,省外市场营收已超省内,初步实现从区域性品牌向全国性品牌转变。4)国台:老木常青在,新枝花欲来。公司近三年营收高速增长,2018年收入达11.4亿元,其中国标酒单品销售额近10亿,为重点打造单品,净利率提升至20%以上,在产能扩大和渠道加快覆盖之后,业绩有望快速增长。

建议加强核心产区营销,共同推动酱酒行业发展

酱香型白酒产区更为集中,具备打造核心产区营销的基础,大小企业良性互动,省政府推动共同积极做大酱香市场。建议参考葡萄酒产区制度,建立产区生产标准,立法保护产区生产环境,为口味和酒质形成背书。由于酱酒生产周期较长,加大市场供需判断难度,在抵御市场风险方面,建议尝试销售期酒,设立产业基金在市场波动情况下对优质基酒进行回购等措施。

风险提示:白酒需求不及预期,市场培育进度不及预期。

一、遥知非雨露,唯有酱香来

(一)流淌千年,醇香渐厚

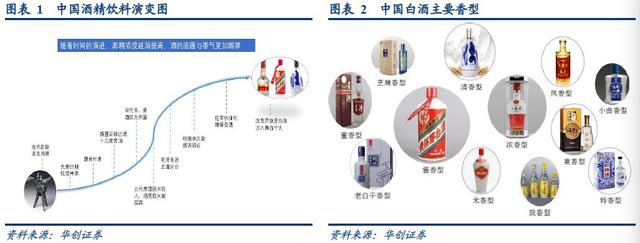

在一次次觥筹交错中,酒见证了华夏五千年文明的跌宕起伏,也见证了资本市场多年来的风风雨雨,在对酒这一重要精神消费载体的分析中,我们不妨多用诗意的眼光去审视它们。在中国,酒的历史可以追溯到商周时期,先人们用稻谷和果实发酵制成的果酒,先秦的米酒,魏晋的杜康,明清时期有名的黄酒花雕杜康等都是低度酒,直到新中国成立后,高度蒸馏白酒才逐渐兴起普及,中国酒类的发展历程可以说是酒精度数不断提升的过程,流淌千年,醇香渐厚。

1、百香争艳,一“酱”倾心

中华大地辽阔丰饶,各地区水质气候微生物环境等自然条件迥异,酿造技艺也各有特点,国家在对不同种类的名酒研究中,找出其在色香味及触感中的不同特点,在1979年全国白酒评酒会上明确了中国白酒划分为五种香型,之后逐渐形成了白酒香型百花齐放的局面。目前具备国家标准的白酒香型有酱香型、浓香型、清香型、兼香型、米香型、凤香型、豉香型、特香型、芝麻香型和老白干香型,另外还有董香型、小曲香型两种只有地方标准没有国家标准的香型。

2、酱香酒品类细分

酱香型白酒根据生产工艺差异又可细分为六个品类,其在原料,酿造工艺与口感特点上均存在着一定的差异。

(二)舂沙细雨冽香流:从粮到酒的前世今生

酱香型白酒生产工艺从粮到酒多历经一年周期,工艺特点三高三长,即高温制曲、高温发酵、高温馏酒;制曲周期长、发酵周期长、贮存时间长。

1、曲为酒之骨

酒曲是白酒生产过程中糖化发酵剂,能够点“粮”成酒,予酒以香。酒曲主要分为5种:麦曲、小曲、红曲、大曲、麸曲。大部分酱酒酒曲至今仍沿用古法制作,于端午节当天进行人工踩曲,除了文化传承的意义外,人工踩曲可制成中间高四周地的龟背型曲块,松紧均匀且能更好的收集自然环境中的微生物成分。

2、水为酒之血

水作为酒的原料之一,其本身的质感和口感也会对酒类的品质产生非常巨大的影响。古人对酿酒用水极为重视,总结出“湛洗必洁,水泉必香”的经验。酱酒的主产区赤水河两岸地质结构特殊,渗水性好,富含各类矿物质及微量元素,使水的口感更加“厚重”,对酱酒丰富的口感层次起到了关键的作用。同时,以茅台为代表的优质酱酒坚持以赤水河水酿造,更适宜仁怀本地微生物种群的繁衍,利于菌种的纯化,稳定酒品质量。

3、粮为酒之肉

酱香白酒生产周期长,且同一批高粱需要多次蒸煮、翻拌、发酵、逐步糊化出酒,故酿造原料需要选用贵州本地糯高粱,其特点在于支链淀粉含量远高于普通高粱,占总淀粉的88 %以上,这使得此类高粱干燥耐蒸煮、不易糊化,满足酱香酒的酿造工艺特点。

4、艺为酒之魂

重阳节前后,酱酒酒厂投料生产,称为“下沙”,分两次投粮后,经过润粮发酵等过程取得熟糟。熟糟经过摊凉、撒曲、堆积、下窖、封窖发酵1个月、开窖取醅、上甑蒸酒的一系列过程称为第一轮次循环,不加水也不加新料的熟糟要一共经历六个轮次循环过程,在整个过程中原料共要经过9次蒸煮、8次发酵、7次取酒。

5、陈坛沐雨几度秋:酱酒的储藏醇化

在酱香型白酒一年一个生产周期之后,刚酿造的新酒含有较多的醛类和硫化物等低沸点物质,显得糙辣、冲鼻,在氧化及吸附作用较好的陶坛中储藏两年以上,酒体方能变得绵软柔和,回味悠长。优质酱香型白酒与普通酱香型白主要区别之一就是基酒贮存期不同,一般优质酱香型白酒贮存期不低于5年。优质酱香酒的储藏时间普遍在三年以上,高于其他香型的白酒储藏时间,其主要原因有以下几点:1)基酒酒精含量较低,酯化、缩合反应较慢;2)高温工艺导致高沸点物质较多,不易挥发;3)缔结作用越强,刺激感越少,更加绵软醇和。

酱香年份酒、陈年酒的稀缺性与投资属性分析:首先区分两个概念,年份酒是使用窖藏达到一定年份的基酒,与不同年份、轮次的基酒勾调而成;陈年酒则是已经完成了生产,再经过较长时间存放的老酒。若将两者对比,经过精心调制的年份酒在口感上更胜一筹。无论是年份酒还是陈年酒,经过时间的沉淀,酒香都会愈加浓郁,酒体更加柔和,深受消费者的喜爱。加之酱香酒产能有限,经过时间沉淀的老酒更加稀少,稀缺性和收藏属性得以凸显。不管是茅台年份酒价格高昂仍一瓶难求,还是郎酒老酒拍卖屡创新高,都体现了近年酱香老酒市场热度的不断上升。酱香型白酒老酒市场火热,价格不断攀升,也为各酱酒品牌拉开了足够的价格空间,同时也能作为先行指标,反映出酱香行业良好发展趋势。

5、层盘叠兑出金琼:酱酒的勾兑

部分消费者对勾兑的认知停留在“三精一水”的阶段,有勾兑就是低质酒的误解。实际上勾兑作为白酒生产中必不可少的一个环节,对提升白酒的品质和口感上都起到了至关重要的作用。勾兑的作用主要有以下几点:(1)调整酒度;(2)匀质化,保持风格统一;(3)提高品质;(4)形成独特风格;(5)维持胶体稳定。

酱香型白酒生产工艺特殊,仅同一年生产出的基酒就可以分作七个批次:糙沙酒,回沙酒、大回酒(3、4、5轮次)、小回酒、枯糟酒;三种典型体:酱香、窖底、醇甜;三个等级等多种基酒,这些基酒各有不同的风味口味特征,再加上不同年份的基酒,酱酒的勾兑要通过品酒师反复品评大量基酒确认口味,然后按照能反应各酒厂风格的配方展开。由于基酒的复杂性,酱香型白酒的勾兑更加复杂,口感也更加醇厚。

(三)三香鼎立,酱心独具

目前白酒行业三大主要香型分别为浓香型、酱香型和清香型,酱香型白酒在酿造工艺、口味等方面形成独特差异,从而培育出更趋稳定和具备粘性的消费群体。

1、酿造工艺差别

(1)浓香型白酒生产工艺主要分为三种:

①泸州老窖为代表的原窖法工艺:混蒸混烧,老窖发酵,双轮底增香。全窖母糟风格一致,强调窖池的等级质量,总结为“千年老窖,万年香糟”。

②五粮液为代表的跑窖法工艺:糟醅在下轮发酵时不封回原窖,而是装入另一空窖池,形成分层蒸馏,能保证各层酒的特征分明,形成多样的酒体风格。

③以洋河今世缘等苏、皖、鲁、豫名酒为代表的五甑法工艺。

(2)清香型白酒:清香型白酒采用清蒸清糟酿造工艺、清蒸流酒,强调“清蒸排杂、清洁卫生”,酿造特点都在一个“清”字上下功夫。

2、口味与呈香物质的差别

回归白酒产品本身来看,三种香型白酒在色、香、味上的差异,或是形成各香型消费群体、营销模式、主要销售地区差异的主要原因之一。酱香酒中活性物质数量明显多于另外两种香型,故香气更加复杂醇厚,口感粘性大;醛酮类物质:在其他香型白酒中存在较少,被认为是区分酱香型白酒的主要特征之一;糠醛:能赋予酒以异香,沸点高,不易挥发,是酱香酒著名特点“空杯留香久”的主要成因;杂醇油:造成饮后头疼的主要物质,酱酒高温酿造且储藏时间长,含量较少。

二、沉云拂水长风起,酱香扬帆正当时

(一)芳华十载迎春到:茅台带动酱香型白酒发展起势

产能相对其他香型较小,优质酱酒稀缺性显现。酱香型白酒有酿造周期长、出酒率低等特点,且生产对地理位置有特殊要求,导致与浓香清香型白酒相比,酱香白酒产量较小、占比较低,一直以来徘徊在白酒总产量的3%左右。近年来随着茅台品牌势能的释放,酱香酒行业迎来了一波热潮,据左右脑咨询数据显示,2018年国内酱酒实际产能在50~60万千升左右,产量占比提升明显,达到4%左右。虽然几乎各大酱酒厂均有扩产计划,但由于酱酒储存周期长,产能释放缓慢等特点,预计新增产能2025年左右才能释放到市场,且优质酱酒对核心产区限制严格,产能提升难度较大,故长期来看,优质酱酒市场都将处于供不应求的情况中。

整体吨价较高,收入占比提升。根据前瞻产业研究的数据粗略计算,酱香型白酒的吨价达到浓香型、清香型及白酒整体吨价的数倍之多,即使剔除贵州茅台的影响,也明显高于另两种主流香型及白酒平均值。较高的吨价是对酱香型白酒时间价值的肯定,也是其市场供需更难预判,产能控制更加困难的风险溢价。这也解释了为何在产销量占比较低的情况下,酱香型白酒收入规模一直稳定在白酒总体的15%左右。据酱酒研究机构左右脑估计,2018年酱香型白酒收入规模达1100亿左右,占白酒总规模的20%,较2017年有较大幅度提升。

利润增长明显,占比不断提升。据前瞻产业研究数据显示,2010-2017年间,除13、14年受整体行业影响利润下滑外,其他年份均有不俗表现。近年来受茅台吨价总体上升、郎酒习酒等头部企业纷纷提价等影响,酱香型白酒行业利润增速明显加快。据左右脑咨询机构估计,2018年酱酒行业净利润约430亿-440亿左右,占白酒整体利润的35%左右。利润率方面,由于茅台强大的盈利能力,酱香型白酒利润率高于白酒行业整体水平,剔除贵州茅台后酱酒行业利润率有明显下降,也说明酱香酒行业整体盈利能力仍有较大提升空间。

香型顺应时代趋势,品质引领未来发展。过去四十年我国白酒行业经历了四个十年变革,从80年代的计划管制,汾老大一家独大;到90年代改革开放浓香型产能迅速扩张,五粮液抓住机遇实现赶超;再到20世纪初,渠道深耕深度分销,洋河迅速崛起;最后到现阶段品牌力影响显著,茅台成为行业龙头,经历了清香到浓香再到酱香的三个香型热潮的演变,每个时期都有其迅速发展的推动力。随着消费升级进入成熟阶段,白酒消费逐渐重视其消费品本质,健康饮酒喝好酒成为新趋势,品质将会是未来引领白酒行业发展的关键因素,谁能够抓住品质这张好牌,谁就能成为下一轮热潮中最大的受益者,而酱香型白酒凭借其复杂的工艺和长时间的储存,在品质方面有着与生俱来的优势。

(二)一树生根百花开:酱酒品牌群逐步形成

随着近年酱香热潮的兴起,目前全国酱酒企业数量已经达到1000家以上,按营收规模可以大致分为四个梯队。体量较大的头部企业开始实现从区域性品牌向全国性品牌的转变,处于腰部的中小型酱酒企业乘上行业的快车高速发展,酱酒的品牌集群逐步形成,产业金字塔型结构逐步完善。

竞争格局一超多强,行业集中度高。根据左右脑咨询机构估计,2018年酱酒行业总销售规模约为1100亿元,行业CR3约为77.5%,其中行业巨头贵州茅台营收达736.39亿元,市占率为67%;郎酒青花郎事业部营业收入约为60亿元,市占率为5%;习酒营业收入约为56亿元,市占率5%左右;行业集中度较高且仍有提升趋势。利润水平方面,2018年酱酒行业净利润约为430亿左右,其中茅台净利润为352.04亿元,占比高达81.87%,体现了龙头企业茅台超强的盈利能力。

差异化相对不足,品类细分助力市场扩张。由于龙头茅台强大的品牌影响力以及酱酒核心产区的集中,酱香型白酒企业间的差异化相对不足。在行业发展前期可以依托茅台的东风快速扩张,茅台过去几十年在酱香白酒上的消费教育和市场培育为酱酒市场贡献了过千万的核心消费人群,对中高端消费人群形成了良好的口碑传播和拉动效应。但身处白酒这一差异化竞争模式的行业中,后期差异化不足可能成为行业发展的隐患。在酱酒的生产流程中,勾兑是体现差异化的关键一环,酱香型白酒基酒种类繁多,口味差异较大,每个酒厂都有独特的勾兑配方来实现酒体风味的差异。通过释放各自的风格差异,可以对酱酒的品类进行差异化细分,有利于酒庄文化营销的发展,而酱香型白酒的市场规模也将在品类的细分中得到进一步的扩张。今世缘最近推出的新品类清雅酱香型高端酒V9,就是一次大胆的尝试与突破。

(三)巨木拔天起,栉比枝叶繁:酱酒的次高端扩容

价格体系完整,超高端一家独大。我们对搜集到的各酱香型品牌的价格情况进行了简单梳理,酱香型白酒行业已经形成了1500元以上超高端,600~1500高端,300~600元次高端,100~300元中端,100元以下低端五个较为完整的全价格带体系,有效填充了市场空白,为市场规模的扩容做好了必要准备。每个价格带均有大单品支撑,如超高端飞天茅台,高端青花郎,次高端习酒窖藏系列、赖茅、国标酒,中端王子酒等茅台系列酒等。其中超高端规模最大,达650亿,基本由茅台占据。

超高端红利释放,肩部市场潜力巨大。在各价格带中,高端占比最小,仅有50亿左右规模,代表性产品仅有郎酒的青花郎。但是随着茅台批价的不断走高,现已拉升至2000元以上,600~1500元的肩部市场形成了自然的市场空档,除了螺旋式提价在千元市场站稳脚跟的青花郎,国台的国标15,习酒今世缘等均将目光转向了千元价格带。习酒发布高端产品君品习酒,定价1399元,今世缘发布高端清雅酱香型V9,除此外汉酱135BC定价1198元、钓鱼台1399元的御笔万象均加入了千元市场的争夺。若茅台价格能在强品牌力的支撑下持续坚挺,则酱酒肩部价格带发展潜力巨大,将有数倍于现在的市场空间。

大单品战略效果显著,腰部产品量价齐增。当前是酱酒行业二次扩容的黄金时期,各个品牌的高速发展均离不开大单品的支撑,除飞天茅台外,郎酒青花郎未来有望进入百亿单品俱乐部;从19上半年来看,茅台王子酒销售额突破24亿,习酒窖藏系列营收占比计划要超过50%,意味着王子酒与窖藏系列均有望成为50亿级大单品;红花郎体量接近20亿级;国台国标将成为10亿级体量单品,逐步形成完整的大单品梯队,市场结构更加清晰。同时郎酒习酒国台均有上市计划,品牌影响力有望进一步提升;金沙酒18年开始产品结构从中低端向中高端的转型;国台将国标的价格体系上移;茅台拉开价格空间后,腰部产品纷纷顺势提价,配合销量的增长,给腰部次高端市场带来较大的增量。

(四)巷深难锁醇香厚:酱酒的消费地区分析

酱酒仍处于口味培育阶段,未来成长空间可期。中国酒业协会数据显示,2013年时酱酒占白酒消费比例最高的贵州也仅为9.7%,其他各省均占比较低, 表明酱香仍属于相对小众的香型,口味偏好还在传播扩张期,未来口味培育还有很大潜力。同时我国酱酒的消费市场分散,集中度较低,但已初步形成了以贵州为核心的大本营市场;河南、山东、广东三个白酒消费大省以及上海、江苏、浙江等经济较为发达省份为代表的规模化市场;福建广西湖南等潜力较大的培育性市场,较为完整的消费市场体系有利于酱香型白酒扩张省外市场,做大品类规模。

根据地稳增长,潜力市场求突破,渠道扁平化助力品牌全国化。近年各大酱酒品牌快速发展,纷纷发力省外市场,如茅台系列酒的“5+5”战略,习酒的“132”战略,均在要求保证根据地市场稳步增长的同时,在省外潜力市场寻求突破。茅台系列酒过去几年发展迅速,过亿的板块市场已达到10个以上;习酒郎酒在山东、广东、河南等市场增速较快,取得了不错的成绩;习酒2019H1营收41亿元,省外占比高达64%;酱酒品牌纷纷加大省外招商力度,专注渠道下沉,加之线上渠道的发展,渠道扁平化趋势明显,将更利于酱香品类的推广发展,助力酱酒品牌从地域性向全国性的转变。

(五)今朝势乘东风起,明日火盛助风威:酱酒的产区发展

酱酒产区更为集中,具备打造产区营销基础。素有中国美酒河之称的赤水河位于云贵川三省交界处,由于拥有适宜的气候条件、独特的微生物环境,该流域聚集了以贵州茅台、习酒、国台、郎酒为代表的一大批名优酱酒厂,形成了我国著名的酱香白酒产地,与法国科涅克产区、英国苏格兰产区齐名,并列为世界三大蒸馏酒产区。

随着近年酱酒热的兴起,酱酒生产首次出现走出赤水河的趋势,湘鲁地区均出现了一些区域性知名品牌,如湖南的武陵酒,山东云门春等,四川如五粮液及舍得均有打造酱酒品牌。但是由于传统生产工艺及自然环境的限制,酱香主要产能仍集中在川黔地区赤水河流域,具备较好的产区营销天赋。

贵州省积极推动做大酱香市场。从产能来看,酱酒产能仅占白酒总量的4%左右,与浓香型相比,仍属于小众香型,仍处于市场培育阶段。龙头茅台强大的品牌力与酱酒较强的口感粘度能更好的拉动中小酱酒企业的发展,使其更好的承接茅台品牌势能释放的红利。对于茅台等知名企业而言,酱香市场的整体发展有利于其品牌影响力的提高,以及在整体白酒行业中的发展,故酱酒产区的发展对于龙头企业和中小企业是一个良性互动的过程。同时由于酱酒的生产周期较长,企业对市场供需关系的预测更加困难,产量规划难度更大,产区建设可以加强酱酒企业间产能调节能力,增强酱酒企业抵御行业波动风险的能力,在抱团抵御产能风险方面,可以尝试销售期酒,设立保护基金在市场遇冷情况下对优质基酒进行回购等措施。

参考葡萄酒产区制度,建立产区生产标准。许多中小酱酒企业因生产标准不统一,质量参差不齐,酒质还得不到市场认可,建立统一的生产及检测标准可以为中小酒企质量提供背书。例如法国葡萄酒生产拥有较浓厚的产区文化,不同产区的自然环境、葡萄品种、工艺标准均不相同,形成了口味、品质各不相同的葡萄酒品类。其葡萄酒等级按产区划分,称为原产地控制制度(AOC制度),目前由高到低分为三个等级——法定产区酒(AOP)、优良地区餐酒(IGP)、日常餐酒(Vin De France)。产区生产的葡萄酒都带有产区认证标志,作为对口味和酒质的背书,严格的产区制度可以对产品形成有效的护城河。

生产标准尚待建立,立法保护提上日程。在今年的贵州白酒企业发展圆桌会议上,茅台董事长李保芳表明立法保护赤水河环境以及制定产区生产标准产区建设的重点,仁怀市政府已经把督促立法作为今年的重要计划。申请办理赤水河流域两岸白酒产区的原产地认证,既有利于该产区内酱香白酒企业依托酱香产区优势加快发展,又有利于提升地域资源的利用与对该酱香白酒产区的保护。

三、赤水银河漫九天,四星璀璨格外明

目前酱酒行业涌现出的品牌正逐步扩大,我们具体介绍以下四家品牌:茅台,郎酒,习酒及国台。

(一)贵州茅台:双轮千亿笑谈中,一酱独来觅封侯

强品牌支撑,成就王者风范:公司2018年实现营业收入736.4亿元,同增26.5%,销量超6.2万吨,核心大单品飞天茅台批价突破2000元,强大的品牌势能是其龙头地位的支撑。茅台凭借强大品牌力,需求保持强劲,带动整个行业价格周期延续。对于其自身而言,已经跨越了产品驱动,渠道驱动,管理驱动的时代,未来是战略驱动时代,稳健重于速度,持续重于增长,长期重于短期,这样的茅台才始终具备高估值溢价的能力。

产品结构清晰,价格体系完整。公司酱酒产品可分为两大类:茅台酒和系列酒。茅台酒中,除了核心大单品飞天茅台,还包括一系列超高端产品,如年份酒、生肖酒、礼盒酒、纪念酒等,超高端非标系列产量有限,定价较高,具有较高收藏价值。系列酒主要包括王子酒、迎宾酒、赖茅、仁酒、汉酱、贵州大曲等品牌,价格定位以中高端为主。系列酒中,普通版王子酒为推出最早、体量最大的单品,2018年销售额为38亿元,为系列酒第一大品牌。赖茅、汉酱、贵州大曲定位次高端价格带,2018年销售额均超10亿。迎宾酒为系列酒定位低端大众市场的产品,采用大曲、麸曲混合生产,53度产品价格在100元左右。

双轮驱动力保千亿,产能扩建保障销量提升。2018年公司总营收为736亿元,全年集团千亿目标有望完成。产能方面,由于核心产区的限制,未来茅台酒产能达到5.6万吨之后将不再增加。李保芳书记提出的茅台酒、系列酒“双轮驱动”战略已初见成效,2015-2018年,系列酒营收从11.1亿增长至80.8亿元,复合增速达94%,同时营收占比稳步提升,从3%增长至11%,公司2019年系列酒目标保持销量3万吨,实现销售额100亿元。产销量方面,2015-2018年,系列酒销量从0.77万吨增长至2.98万吨,为保障系列酒销量稳定增长,公司2018年9月通过3万吨酱香系列酒技改方案,计划未来扩大系列酒产能至5.6万吨,与茅台酒产能达到1:1,真正实现双轮驱动,力保千亿之后稳定发展。

吨价提升明显,盈利能力不断增强。2014年,茅台集团将旗下汉酱、仁酒、王子酒及迎宾酒等系列酒剥离出来独立运营,2017年提出“133”品牌战略——打造1个世界级核心品牌(茅台)、3个全国性知名品牌(茅台王子酒、迎宾酒、赖茅)及3个区域性重点品牌(汉酱、仁酒、贵州大曲),全力打造大茅台品牌集群,优化系列酒产品结构,效果显著。2015-2018年系列酒吨价从16.8万元/吨提升至29.6万元/吨,提升幅度达76.2%;18年量平价增,向大单品聚焦,结构升级:茅台王子酒单品销售额超38亿,赖茅和贵州大曲两大单品首次突破10亿。同期系列酒毛利率从52.9%提升至71.1%,提升幅度达18.2pcts,盈利能力显著提升。同期茅台酒方面,吨价从160.2万元/吨提升到201.7万元/吨,主要是由于飞天提价、非标投放增加等手段综合作用的结果,毛利率则一直稳定在90%以上的高水平。

系列酒“5+5”市场战略,着力优化经销商体系。2016年,酱香系列酒首次提出打造“5+5”市场战略,即聚焦五大核心市场:河南、山东、贵州、北京、广东;打造五大潜力市场:江苏、浙江、上海、天津、河北。该战略实施后,核心市场的系列酒销售成绩亮眼,如战略核心产品茅台王子酒2017年在山东市场销售量达870吨,实现同比增长335%。在大力推进市场布局的同时,茅台集团着力优化系列酒营销网络,一方面吸收优质经销商,一方面调整无资源和市场网络优势的经销商,增强系列酒经销商整体实力,2019H1系列酒经销商减少494家,说明系列酒需要稳固市场,消化库存,但盈利水平则显著提升。

(二)郎酒:新竹高于旧竹枝,全凭老干为扶持

郎酒位处赤水河中下游地区四川省古蔺县,历史悠久。初诞于清末:1989年,四川商人邓慧川与二郎镇的酿酒师李炳山创办絮志酒厂,后更名惠川糟房,此为郎酒的前身;涅槃于新邦:1956在周总理的关怀下,建厂复产,1963年晋升为中国八大名酒;腾飞于盛世:进入21世纪后,加大塑造品牌价值的力度,开发出了多种香型多层次的产品线,在2011年时销售额就曾突破100亿元。目前公司白酒产品呈“一树三花”结构,同时拥有酱香、浓香、兼香产品。根据媒体报道,2018年公司营收规模再次超百亿元,其中酱香品类贡献超50亿。同时郎酒集团在2017年4月完成股份公司的改制,加快了进军资本市场的步伐。公司控股股东为泸州宝光集团,公司法定代表人、董事长及实际控制人均为汪俊林。

简化渠道架构,成立三大事业部聚焦核心产品。在2012年之前,公司处于快速扩张期,郎酒在渠道上实行“大区+事业部”双轨制,使得其在渠道上尽可能扁平化,有效掌控市场,这种“群狼”模式助推郎酒营收快速突破百亿。但到后期,这种模式弊端逐渐暴露,市场体系开始出现混乱,大区选择性推广产品。2015年年底,郎酒彻底取消大区模式,在事业部上发力,不断简化事业部结构聚焦核心产品,到2017年郎酒最终形成了青花郎(酱香)、郎牌特曲(浓香)、小郎酒(兼香)三大事业部的模式。

产品结构丰富,价格体系完整:青花郎事业部经营郎酒酱香类品类,旗下拥有四个产品系列:红花郎、青花郎、奢香藏品以及年份纪念酒。青花郎20年是郎酒拉动产品升级的拳头产品,定位于高端商务用酒,当前价格在1000元左右,今年5月郎酒宣布青花郎20年将在三年内分六次提价至1500元,继续冲击超高端。红花郎为郎酒定位次高端酱酒市场的大单品,多为大众喜宴用酒,红花郎10年、15年当前价格分别为369元、549元。奢香藏品为具有收藏价值的超高端酱酒,主要包括青云郎、红运郎、连年有鱼等产品。此外,郎酒还推出了部分年份纪念酒。

青花郎20年为战略大单品,多次提价对标飞天茅台。2017年7月郎酒发布青花郎大单品战略,将青花郎20年定位于和飞天茅台齐名的中国两大酱香酒品牌之一,在品质和价格档次上对标飞天茅台。此后公司多次提价,2017年5月青花郎20年价格上调约100元,2018年1月,其供货价上调182元,今年6月,其价格上调79元/瓶,且计划在今年内完成两轮提价,将青花郎团购价提至1000元。此外,郎酒表明未来三年内青花郎将分六次将终端价提至1500元。

郎酒广告投入大手笔,强化青花郎高端定位。2017年以来郎酒在广告投入上位居行业前列,郎酒负责人曾表示从2017年下半年开始,郎酒要在5年投入100亿元进行宣传,在中国的高铁和飞机5分钟以内要有一次郎酒广告的出现。高铁、飞机是商务差旅的主要交通工具,涵盖郎酒的主要消费群体,符合青花郎高端商品精品酒的定位。除此之外青花郎还以央视国家战略品牌计划亮相主流媒体,积极赞助央视各大节目、活动版块,让“青花郎,中国两大酱香白酒之一”的广告语多次呈现在消费者面前。

酱酒品类营收表现亮眼,助推郎酒重回百亿阵营。近三年,郎酒聚焦大量资源推动酱酒品类发展,由青花郎大单品引领增长,青花郎事业部营收表现亮眼。2016年,青花郎销量同比增长75%;2017H1青花郎事业部营收增速达225%,远高于郎酒整体79%的增速;2017年青花郎销售额同增122%,红花郎同增51.5%,奢香藏品同增160%;2018年,青花郎和红花郎营收总和超50亿元,同比增长近90%,助推郎酒营收突破百亿。未来郎酒目标是将青花郎打造成真正的酱酒龙头,力争到2020年实现青花郎百亿收入。

寸积铢累,厚积薄发:产能扩张,基酒储存雄厚,核心竞争力显现。郎酒酱香品类当前产能为3万吨,根据公司战略不断向上游扩建,2020年之前将建成由卧佛山产区,黄金坝产区(1.7万吨),吴家沟产区,两河口产区(1万吨),老产区组成的五大生产基地,规划产能超5万吨。基酒储存方面,目前已有基酒储存13万吨,同时郎酒天宝洞地宝洞储藏超1.4万吨陈年调味酒用于优质产品的勾调,底蕴深厚,对于市面上每一瓶青花郎20产品,郎酒都可以保证其基酒储存时间在7年以上。公司战略2018年-2022年五年间将酱酒销售量控制在1-2万吨之间,继续加大老酒的库存,力争到2022年使得老酒库存达到25-30万吨。未来,基酒必将是郎酒核心竞争优势所在,只要亲身到郎酒生产基地,看一看郎酒的千亿回香谷,天宝储酒洞,就能感受到郎酒的雄心壮志和深厚的底蕴。

(三)习酒:品惠知君子,窖藏出金琼

习酒为茅台集团全资子公司,宣传酒中君子形象。习酒公司前身为创建于明清时期的殷、罗二姓白酒作坊,1952年通过收购组建为国营企业,1998年并入茅台集团,属茅台集团全资子公司。习酒酒厂位于贵州省遵义市习水县习酒镇,酒与地同名。其文化内涵为“酒中君子,表里金玉,惠而不费”。

公司拥有酱香、浓香两种香型白酒,酱酒产品主要包括窖藏系列、金钻系列、习酱系列以及君品习酒。习酒窖藏系列定位次高端价格带,以窖藏1988为核心产品,窖藏10年、15年、30年则作为年份酒冲击超高端。金钻系列为习酒冲击百亿的另一大驱动力,2018年底习酒推出另一战略单品金钻习酒,和金质、金典、金品、银质一起填充300-600次高端价格带。习酱系列价格分布在100元左右,定位中低端市场。君品习酒为今年7月刚推出的战略单品,进入千元以上高端价格带。

近年业绩增长良好,净利率稳步提升。2014年以来,习酒规模实现快速增长,2014-2018年间,习酒销售额从15.8亿元增长至 56亿元,复合增速达37%。2018年,习酒销售额为56亿元,同比增长80.58%,销量为2.88万吨,同比增长42.92%,净利润为11亿元,同比增长132.07%,超额完成了年初制定的销售突破50亿的目标。2019年,习酒目标销售额为76亿元,目标销量3.5万吨,上半年已实现销售额41亿元,同比增长41%,完成全年进度的55%。盈利能力方面,2015-2018年,公司利润率从8%增长到20%,盈利能力逐年提升。

窖藏1988为公司大单品,多次提价助推吨价提升。窖藏1988是习酒公司2010年推出的战略大单品,由1988年的老酒和窖藏8年以上的基酒勾兑而成,九年来为习酒创造了103亿销售额。2018年,习酒营收为56亿,其中窖藏系列销售为28.3亿,占比超过50%,主要由窖藏1988贡献。近年来,窖藏1988多次提价,不断巩固其次高端地位。2017年4月,窖藏系列出厂价提升10%;2018年7月,窖藏系列提价10-20%;2019年7月,窖藏系列全线提价,其中窖藏1988上涨40元/瓶。多次提价使得窖藏系列吨价显著提升,2018年其吨价为18.7万元,同比增长16.25%,2019年习酒目标吨价为22万元。

新推金钻、君品习酒两大单品,优化酱酒产品结构。2018年11月,习酒发布了继窖藏1988后另一个大单品——金钻习酒,作为对原本金质习酒的升级,填补300—500元价格带。今年7月,习酒发布了君品习酒大单品,建议零售价为1399元,首次将价格带提升至千元以上,承接飞天茅台溢价后的高端空间。至目前,君品习酒、窖藏1988、金钻习酒、金质习酒分别定位千元以上、800元、400元、200元价格带,酱酒产品布局逐渐丰富且明晰,产品结构不断优化。

资源聚焦两大新单品,助推习酒营收破百亿。金钻习酒、君品习酒作为窖藏1988外的两大新单品,是习酒2020年冲刺百亿营收的另一大支柱。金钻习酒在推出前的半年试水期累计销售为5亿元,新招经销商约300家,未来金钻单品的销售目标为15亿,金钻全系列销售目标为30亿元。围绕这一目标,习酒聚焦资源投入,在品质上,金钻习酒对基酒和调味酒的贮存规定严格,各类基酒的贮存期至少在五年以上;在运营上,公司成立金钻事业部,组建专门的团队开发和服务市场,并且为其安排专项广告支持资金。

全国化战略稳步推进,省外市场营收已超省内。在市场开发方面,习酒实施“132”全国市场布局,即打造一个根本市场(贵州),三个样板市场(河南、山东、广东),两条经济带(长江经济带、沿海经济带)。经过近三年的省外市场耕耘,习酒全国化成效显著,2016年习酒贵州市场收入占比在60%以上,2018年贵州市场营收同比增长19.20%,而省外市场同比增长188.36%,省外营收占比达55.66%,至目前,其省外市场占比以达64%,且年底可能实现70%,初步实现了从区域性品牌向全国性品牌的转变。

产能规划翻倍,保障稳健增长。当前,习酒酱酒有近2万吨的产能,在业内仅次于茅台,未来几年,习酒将会在现有产能基础上每年新增5000吨产能,最终将达到4万吨水平,较现在翻倍。库存方面,目前习酒公司几十个酒库车间里存放的五年以上的老酒有近五万吨的库存量。产能的积极扩张和老酒的充足存量为习酒高端产品的品质和全国化的推进提供了最基础和坚实的保障。

(四)国台酒:老木常青在,新枝花欲来

国台酒业集团成立于2001年,是我国中药领军企业—天士力集团于1999年在茅台镇收购一家老字号酒厂的基础上,累计斥资十亿元、历经十余年精心打造的现代化大型酱香白酒企业。国台为贵州省仁怀市茅台镇第二大酱酒厂,秉持“贵州国台酒,酱香新领袖”的定位。国台酒厂目前有两个产区,老厂区和贵州茅台均处于酱酒最核心产区内,新产区国台酒庄亦相距不远,以机械化生产为主,这也体现了国台酒两条发展战略,一是追求产品品质无限接近茅台,二是选择自己的特色,体现差异化竞争,目前传统工艺老产区产能2000吨以上,新产区4000吨左右,未来计划产能突破2万吨,可谓老木常青在,新枝花欲来。

国台酱酒产品主要包括标准酒、坛酒、喜宴、礼盒四个系列。标准酒是国台的核心系列产品,其中国标酒为第一大单品,价格在550元左右,国台十五年、龙酒作为超高端主力产品定价在千元及以上。此外,国台坛酒系列为大容量藏酒系列,价格高,非主线产品。喜宴两款产品则瞄准地区性大众婚宴市场。今年春糖期间国台推出新品礼盒装国台酱酒,定价399元,瞄准升级后的大众消费市场。

国标酒为公司超级大单品,国台15年提价巩固高端定位。根据国台提交的上市辅导材料,2018年国台营业收入为11.44亿元,其中国标酒单品销售额近10亿元,为公司重点打造单品,且今年继续保持良好的增长态势。在高端产品方面,国台15年作为公司冲击千元以上高端价格带的第二大单品,今年7月起,指导零售价价格由1439元/瓶提升至1499元/瓶,巩固品牌价值,今年上半年其增长情况良好。

近三年营收高速增长,净利率提升明显。2016-2018年,国台销售额从3.61亿元增长至11.44亿元,复合增速达78.0%,今年上半年其销售额同比增长66%,继续延续高增长,其中主线产品出现爆发式增长,国标酒上半年销售额在12亿左右,同比增长150%,国台15年销售额同比增长100%,展现了未来较好的增长趋势。在利润水平方面,2016-2018年,公司归母净利润从2035.0万元增长至2.41亿元,净利率从5.6%增长至21.6%,提升幅度达16pcts。

机械化酿酒助力产能扩大,数字化创新提升品控能力。近年来,国台大力建设国台酒庄,推进酿酒机械化进程,目前国台在机械化酿酒、自动化制曲和智能化储酒方面已取得多项专利,其建设的双层立体式自动化酒库可将产能扩大一倍,储酒能力提高三到四倍。根据公司调研反馈,2019年国台酱酒产能将达到6000吨,未来天士力集团将追加30亿技改资金将产能提高至2万吨。此外,在品质控制方面,国台首创中国白酒三级质量控制体系,并开发了智能品酒机器人,实现了人工品酒与智能品酒的结合,使古老的酿酒工艺从仅凭经验控制上升到数字化、标准化的科学控制。

18年终端快速扩张,提出“411”金网工程。2018年国台新增招商219家,实现了对省会级城市的全覆盖。目前,其经销商总数达451家,专卖店205家、形象店206家、商超连锁店2517家、酒类连锁店1499家,核心终端建设数量总计4427家。为了进一步深化渠道布局,国台在上半年的招商赋能大会上提出“411”金网工程,即布局400家专卖店特许商、100名国台封藏教主、100家名企定制。在400家专卖店特许商中,要重点打造国台大健康体验馆,馆内同时陈列国台酒和天士力集团旗下的帝泊洱茶、金士红酒及国台鲜野山参等大健康产品,跳出单一品类销售圈子,强化国台酒健康属性。

股权激励绑定经销商利益,公司拟于2020年主板上市。国台酒业近三年营收的快速增长和其积极的营销策略有直接关系,2017年国台启动“股权激励计划”,用股权激励的方式捆绑苏糖、粤糖、酒仙网、名品世家等大经销商,很好的激活了大经销商的积极性。今年6月,国台已经提交了上市辅导材料,开启上市前的最后冲刺,公司计划于2020年于主板上市。

四、风险提示

白酒需求不及预期,市场培育进度不及预期等。

")

")

")