台灣站

全部服务分类

一、调味品行业整体情况:调味品处于成长期的中后期阶段,醋板块未来增速较高。从当前调味品行业增速来看,增速逐步放缓,品类发展也逐渐完善成熟。根据欧瑞数据,2018年酱油和醋占中国居民调味品消费量的比重分别为60%和20%,醋成为仅次于酱油的第二大品类;而蚝油、醋以及汤类复合调味料三个子领域的增速领先于其他调味品,食醋行业发展目前处于品牌化的中前期,也就是成长期的初期阶段,消费者的品牌意识在增强,对标日本,估计中国食醋仍具有3倍的增长空间,未来若能突破区域口味差异以及拓展餐饮渠道,则醋业市场会有更大的增长空间。

二、食醋行业竞争格局:醋企多而不强,行业集中程度低,地方醋企谋求全国化,酱油企业进军食醋。食醋的起源和不同地区对食醋口味的偏好使食醋行业区域性特征明显,而需求空间又因食醋品牌地域特征受局限,最终导致行业内无全国性食醋企业龙头。全国大小生产食醋企业共计6000 余家,在6000多家醋企中,品牌企业产量仅占30%,其他作坊式小企业占70%,目前中国食醋产业年产量已接近500万吨,根据2018年中国调味品协会《中国调味品著名品牌企业50强/100强》产量10万吨以上的食醋企业仅有4家,食醋行业CR5仅有16%左右,与日本食醋行业CR5在60%~80%,相比之下,我国醋行业品牌集中度低,未来有很大的整合空间。目前,地方醋企谋求全国化,酱醋同源,酱油企业也不断通过内生发展和外延并购进入食醋领域。

三、食醋行业盈利能力:行业量价齐升,盈利能力不断提高。根据中国调味品协会《中国调味品著名品牌企业50强/100强》,2006年-2015年50强/100强调味品企业的销售收入从20.5亿元增长至55亿元,年复合增长率11.60%。2017-2018年百强企业食醋仍保持增长趋势,这两年的产量分别增长5.6%和6.3%,销售收入分别增长3.5%和8.1%,未来判断量仍有5%左右的增长,并且随着消费升级,我国食醋行业的产品结构将持续上移,产品单价保持稳步上升,吨价有望持续提升。但是,从食醋企业来看,醋业毛利不一,山西陈醋毛利偏低,原因主要在于:(1)产品定位和价格不一样;2)销售区域不同,山西醋的主市场都在长江以北,像镇江醋在长江以南,长江以南消费水平较高。

四、食醋行业未来发展情况:我国食醋仍具有量价齐升的空间。首先,我国食醋消费量处于较低水平,具有3倍左右的增长空间;其次,人口回流催化消费升级,食醋产品顺应消费升级趋势,不断升级,向高端发展;再次,目前国内的食醋消费场景局限在蘸料上,其他消费场景还有待开发,醋企应不断引导“醋不仅是调味品,更是健康产品”的健康概念,另外,食醋多元化发展还可以向饮料和休闲食品拓展其他消费场景还有待开发;最后,食醋行业公司餐饮渠道占比低,未来有待实现餐饮业用醋的突破,如恒顺醋业餐饮渠道占调味品收入的13%,对比中炬高新25%和海天60%的餐饮渠道收入占比仍有较大的提升空间,而紫林醋业目前餐饮渠道这块也比较弱,未来有望实现突破。

五、重点公司关注:由于调味品的产品同质化现象仍较为严重,消费者在选择产品时往往更关注品牌、健康、价格等因素。大厂商由于具备品牌力强、渠道建设完善、经销商和销售团队实力强等优势,更容易获得消费者青睐。随着消费升级趋势确立,当消费者逐渐选择更健康、口味更丰富的高端产品时,也倾向选择知名度高、有品质保障的大厂商的产品,消费升级从一定程度上会倒逼小企业退出行业,淘汰部分低端和小作坊产能。基于此,预计未来行业集中度将进一步提升,强者恒强进一步体现,建议关注龙头醋企:恒顺醋业、紫林醋业。

风险提示:宏观经济风险、食品安全风险、市场风格转变风险

1.1行业稳健增长,盈利能力不断提高

百姓开门七件事,柴米油盐酱醋茶。调味品是日常生活必不可少的组成部分,正是得益于其必要性,我国调味品行业发展迅速,成为了食品行业增长较快的品类之一。调味品行业细分品类众多,具有典型的小产品、大市场属性,调味品是指在饮食、烹饪和食品加工中广泛应用的,用于调和滋味并具有去腥、除膻、解腻、增香、提鲜等作用的产品。从广义上讲,调味品包括咸味剂、酸味剂、甜味剂、鲜味剂和辛香剂等,像食盐、酱油、醋、味精、糖、八角、茴香、花椒、芥末等都属此类。目前随着人民生活的水平的日益提高,更加关注以健康为主的纯天然调味品。

行业稳健增长,盈利能力不断提高。2001-2010年为我国调味品快速发展的黄金阶段,行业“量价齐升”,2001-2010年CAGR增速20% 以上后,开始逐步下行,景气度下降主要由限制三公消费和经济需求疲弱共同导。2011-2017年我国调味品行业收入从1918亿元上升至3322亿元,年均复合增长率约10%。但是,在内部消费升级趋势加快以及外部餐饮行业回暖的大背景下,预计未来调味品行业将以10%左右的增速稳健增长,2020年行业规模有望突破4000亿元大关。另外,从利润端来看,利润从2010年的150多亿到2017年的接近300亿元,年均复合增长率达到11.6%,利润增长高于销售收入增长,消费升级意愿明显,我国调味品行业进入稳增长、调结构、上规模和上档次的新阶段。

另外,根据中国调味品协会数据统计,2016-2018年,百强企业产量增长率分别为7.10%、9.40%和7.54%;销售收入增长率分别为6.10%、9.5%和10.77%。纵观三年调味品总产量和总销售收入的增长率,调味品销售收入增速逐步高于产量增长率,这说明我国调味品行业产品的平均价格在逐步提升,提升的主要原因包括市场环境的变化、品质的提升和产业的升级。

1.2行业集中程度有待提高,强者更强进一步体现

根据中国调味品协会数据统计,2018年国内百强调味品企业的收入为938.77亿元,占调味品行业规模比重不到30%,当前整个调味品行业的集中度仍然处于相对较低的状态,并且行业市场集中度略低于日本和美国,远低于韩国。

虽然调味品市场稳步增长,但对于中小生产企业而言,已经明显感觉到市场竞争的压力。中小型企业在生产层面和营销渠道层面不具有规模优势,在行业增速放缓或者负增长的背景下将面临明显的经营压力,出现逐步退出市场的情况,龙头企业的市场占有率在这一过程中会持续提高。根据2018年中国调味品著名品牌企业100强数据统计中上市公司(14家)的销售收入增长率为13%,高于百强企业的10.77%的增长率,更高于近期国家统计局公布的规模以上调味品企业6.5%的增长率。2018年度上市公司(14家)总销售收入为419.79亿元,占统计企业总销售收入的44.72%,相比百强统计中2017年度上市公司(14家)占统计企业(94家)总收入的38.00%而言,调味品产业的集中度在提升,强者更强局面进一步体现。

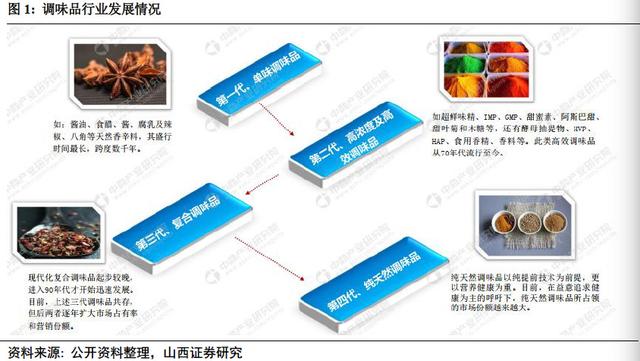

1.3调味品处于成长期的中后期阶段,醋板块未来增速较高

从当前调味品行业增速来看,增速逐步放缓,品类发展也逐渐完善成熟。调味品细分品种非常多,包括酱油、食醋、蚝油、调味酱、复合调味料、香辛料等,属于多品类大市场。从内部各子品类来看,由于消费习惯和渗透率的不同,各个子品类则处于不同的发展阶段:复合调味料目前处于发展早期;味精已处于衰退期,竞争高度垄断,市场份额正逐步被高鲜酱油、鸡精等替代;食盐差异化小,历经数千年发展已相对成熟,变化空间不大;酱油渗透率高,已形成数家规模化的成熟企业,但细分领域差异化创新仍存在机会,市场集中度也有待进一步提升,故属于成熟期的早期阶段;蚝油上市的时间比较晚,渗透率不高,消费习惯没有养成,仍处于成长阶段;料酒经过前期的市场培育导入,正处于快速放量上升期,将在未来较长一段时间内保持高增长;食醋由于口味差异悬殊导致四大名醋割据市场,而且资本介入不深,尚未出现全国化企业,未来整合空间较大。

食醋行业发展目前处于品牌化的中前期,未来增速较快。根据欧瑞数据,2018年酱油和醋占中国居民调味品消费量的比重分别为60%和20%,醋成为仅次于酱油的第二大品类;而蚝油、醋以及汤类复合调味料三个子领域的增速领先于其他调味品,食醋行业发展目前处于品牌化的中前期,也就是成长期的初期阶段,消费者的品牌意识在增强,还有巨大的提升空间,和发达国家相比:人均消费金额还有三倍以上提升空间,未来若能突破区域口味差异以及拓展餐饮渠道,则醋业市场会有更大的增长空间。

2.1食醋历史悠久,起源于山西

我国食醋起源于山西。早在三千多年前的商朝,就已经出现了用曲做酒,用梅子做酸性调味品的史料记载。醋,古汉字为“酢”,又作“醯”,《周礼》有“醯人掌共醯物“的记载,可以确认,中国食醋西周已有,晋阳(今太原)是我国食醋的发祥地之一,史称公元前8世纪晋阳已有醋坊,春秋时期遍及城乡。至北魏时《齐民要术》共记述了大酢,秫米神酢等二十二种制醋方法。唐宋以来,由于微生物和制曲技术的进步和发展,至明代已有大曲、小曲和红曲之分。

食醋是一种发酵的酸味液态调味品,多由高梁、大米、玉米、小麦以及糖类和酒类发酵制成。首先,按照制醋工艺来分,食醋可分为酿造食醋和配制食醋,酿造食醋是指单独或混合使用各种含有淀粉、糖的物料或酒精,经微生物发酵酿制而成的液体调味品;配制食醋是指以酿造食醋为主体,与冰乙酸等混合配制而成的调味食醋,且酿造食醋的添加量不得少于50%;酿造食醋按照发酵工艺分为两类:固态发酵食醋和液态发酵食醋,因此食醋产品的生产技术工艺随着食醋品种的不同略有差异。

其次,根据不同的风味和功能来看,醋可以分为烹调型、佐餐型、保健型、饮料型、美容型等系列,尤其是保健型和饮料型醋,具有较好的保健功能,目前在国内发展尚处于起步阶段,未来前景看好。目前食醋的下游销售渠道为:商超、便利店、餐饮服务店、电子平台。

2.2醋企多而不强,行业集中程度低

醋行业特征:大市场、小企业产业格局明显,品牌集中度低。食醋的起源和不同地区对食醋口味的偏好使食醋行业区域性特征明显,而需求空间又因食醋品牌地域特征受局限,最终导致行业内无全国性食醋企业龙头。我国食醋起源于山西,而今发展为四大名醋:山西老陈醋、镇江香醋、福建永春醋(又称“红曲老醋”),阆中保宁醋。北方人喜陈醋,其味酸爽厚重;江南人好香醋,其味鲜香,略带回甘;福建等东南地区偏爱永春醋,口感偏甜,酸味较薄;四川等西南地区喜食保宁醋,酸味柔和,色泽棕红。

全国大小生产食醋企业共计6000 余家,在6000多家醋企中,品牌企业产量仅占30%,其他作坊式小企业占70%,目前中国食醋产业年产量已接近500万吨,根据2018年中国调味品协会《中国调味品著名品牌企业50强/100强》产量10万吨以上的食醋企业有4家,占总数的11%;总产量在5-10万吨的食醋企业有3家,占总数的8%;总产量在1-5万吨的企业有22家,占总数的61%;总产量在1万吨以下的企业有7家,占总数的20%。根据2018中国调味品协会数据,恒顺集团、紫林醋业、山西水塔产量分别为32.5万吨、18.3万吨、15.7万吨,以500万吨估计食醋行业产量,我国食醋CR5仅有16%左右,与日本的食醋行业CR5在60%~80%,相比之下,我国醋行业品牌集中度低,未来有很大的整合空间。调味品行业与其他行业相比,周期性特征并不突出,随着全国居民消费水平的提升以及国家食品安全监管力度的增强,将进一步推动品牌类调味品生产企业的产品市场占有率,食醋类市场集中程度将会有所提升。

2.3地方醋企谋求全国化,酱油企业进军食醋

目前恒顺醋业位居醋企龙头,且是目前唯一家醋企上市公司。根据中国调味品协会数据显示,目前恒顺集团、紫林醋业、水塔醋业和分别列食醋产量的前三位。恒顺集团目前有30多万吨醋产能;酱醋同源,酱油企业也不断通过内生发展和外延并购进入食醋领域,海天自身有7万吨醋产能,2017年收购镇江丹和醋业2万吨,扩建的江苏厂有15万吨的醋产能,完工后合计将达22万吨;而千禾味业原有3万吨醋产能,2017年1月将拿出5亿元在四川眉山布5万吨食醋生产线,2019年6月公告称,公司计划用现金收购镇江市恒康调味品厂与生产、销售食醋相关的资产及镇江恒康酱醋有限公司100%股权,在其看来,收购恒康酱醋有助于公司进一步布局华东地区。

目前食醋行业处于成长期的初阶阶段,品牌意识开始觉醒,根据中国品牌力指数排名,2019年食醋行业位列前三的是海天、恒顺、水塔,其中海天C-BPI得分565.6,入榜第一名,与2018年前四名没有变化,第四名依旧是东湖,2019影响力上升的企业较多,保宁、宁化府、天立、古灯、四海等都有不同的提升。

3.1食醋行业量价齐升,盈利能力不断提高

根据中国调味品协会《中国调味品著名品牌企业50强/100强》,2006年-2015年50强/100强调味品企业的产量从约70万吨增长至超过150万吨,年复合增长率10%;食醋销售收入从20.5亿元增长至55亿元,年复合增长率11.60%。2017-2018年百强企业食醋仍保持增长趋势,这两年的产量分别增长5.6%和6.3%,销售收入分别增长3.5%和8.1%。食醋销售均价略有上升,食醋产品均价已经从2016年的平均3386元/吨上涨到2018年的平均3845元/吨。因此,我们判断未来量仍有5%左右的增长,并且随着消费升级,我国食醋行业的产品结构将持续上移,产品单价保持稳步上升,吨价有望持续提升。

3.2恒顺位居醋企龙头,醋企毛利不一

从食醋企业来看,根据中国调味品协会数据显示,目前江苏恒顺、紫林醋业和水塔醋业分别列食醋产量的前三位,但是,几大生产食醋企业中,千禾醋业食醋的毛利率是最高的,达到了50%以上;醋业龙头恒顺醋业,作为国有企业,酱醋毛利率依然超过41%;而调味品巨头海天味业整体毛利率近几年一直在增加,从13年不到40%,18年上升到46.47%;反观紫林醋业,只有38%左右。山西陈醋毛利低主要在于(1)山西醋普遍每吨比镇江醋成本高500元/吨左右,售价低1500多元/吨,山西全省130家醋企业,太原52家,清徐县42家,有些小醋厂的出厂价比品牌企业价格还低,面临恶性价格竞争,影响价格;(2)销售区域不同,山西醋的主市场都在长江以北,像镇江醋在长江以南,长江以南消费水平较高。

(1)产品定位、包装不同。恒顺醋业先后经历房地产、建筑安装工程等业务,后来明确了“以食醋业为核心,带动相关调味品、酒类、醋类相关衍生品发展”的战略构想,围绕做强做优做大主业,加快全渠道营销网络建设,持续打造“A类核心产品”和“高端产品”,而高端产品增速不断提高,高端产品毛利率在50%以上;千禾味业公司品牌定位中高端,食醋以“五谷窖醋”等差异化产品赢得市场竞争力;而紫林醋业相对平价。

(2)销售市场不同,销售区域具有明显的特征。紫林醋业 17 年上半年在华北、 华中的销售收入占总营收超过67%,恒顺醋业 17 年在华东地区销售收入占总营收近50%,在华北、西部地区销售收入仅占总营收的14.52%。而华东地区消费者消费水平较高,毛利相对其他地区高些,所以紫林醋业相比恒顺醋业毛利较低。

3.3期待管理提效,净利率仍有提升空间

在销售净利率方面,海天味业明显领先于紫林醋业和恒顺醋业,恒顺醋业和海天的毛利率都在40%以上,但是恒顺醋业的费用率高于海天味业很多,而紫林醋业的费用率相比海天味业也比较高。因此,恒顺醋业和紫林醋业未来若能够加强企业内部管理,费用率下行仍有很大的空间。

4.1 人均消费量以及吨价来看,我国食醋仍具有量价齐升的空间

我国食醋消费量处于较低水平,具有3倍左右的增长空间。我国人均食醋消费仅有2.3公斤,而与我国饮食相近的日本则达到7.9公斤,美国人均消费量也达到6.5公斤。对标日本,保守估计中国食醋具有3倍的增长空间。另外,产品普遍售价较低、利润较薄,高端产品少。号称“12年陈”的意大利摩德纳传统香脂醋每百毫升售价合人民币650元~850元,“25年陈”每百毫升售价合人民币1000元~1200元,而国内虽也有高价食醋,但整体价格与之相去甚远。在天猫恒顺醋业官方旗舰店2瓶300毫升的“10年陈酿”香醋售价仅为168元。另外从销售市场来看,食醋销售市场具有明显的区域特征,并且区域性消费量不同,未来随着物流运输的拓展、食醋营销网络的完善和全国性布局、餐饮业的全国性发展以及品牌优势企业的持续营销,食醋产品的区域性特征趋于减弱,逐步向全国性醋企发展,并且从海天市场结构来看,全国市场各区域均保持了均衡发展。因此,从人均消费量以及吨价来看,我国食醋仍具有量价齐升的空间。

4.2人口回流催化消费升级,其他消费场景还有待开发

人口回流催化醋消费升级。最近三年以来,部分非一线城市相继实施住房租赁及配套政策,旨在吸引和留住所需要的人才,以保障当地未来长期、可持续的发展。此举将催化高品质醋品牌的进一步渗透和下沉。新政主要是贯彻国务院办公厅在2016年6月提出的,非本地户籍承租人按照有关规定申领居住证,享受义务教育、医疗等国家规定的基本公共服务等要求,为各地争取人才提供政策基础。同时,《第一财经周刊》评出的2017年“新一线城市”(主要为二线和省中心城市)排名中,多数城市启动了“人才战略”以满足当地社会经济环境以及资本积累、快速进步的需求。得益于各类人才新政的实施,预计人口将向着部分二线及省级中心城市再聚集,释放出较强的消费力和品牌消费的升级需求。这些城市的发展,也将不断演进、形成多个 “新一线城市”都市圈,带动周边三、四线城市配套发展,产生人口回流的放大效应。回流人口会将加快消费升级在全国范围内的蔓延,大城市的品牌、品质理念向下渗透,拉动品牌醋的流通、消费进一步深入全国。因此,食醋产品顺应消费升级趋势,不断升级,向高端发展,并且近年来市场上出现了很多高端醋产品,除了产品本身更加强调健康外,在包装上也做了重大改变,提升了食醋的档次和价格,被广泛应用于高端消费和礼品市场。

目前国内的食醋消费场景局限在蘸料上,其他消费场景还有待开发。目前醋企不断引导“醋不仅是调味品,更是健康产品”的健康概念,食醋除了调味功能外,本身也是一种保健食品,有一定的保健功能。历代文献古籍里面都对食醋的保健功能作用进行记载,保健醋就是未来食醋多元化的一个重要方向,目前恒顺醋业、紫林醋业等相继推出保健醋产品系列。另外,食醋多元化发展还可以向饮料和休闲食品拓展,更多的场景可使食醋行业摆脱低附加值的窘境,因此,对食醋进行功能性挖掘将是未来企业开发新产品的趋势,醋饮料的独特的开胃、解腻等功能符合健康饮食的大趋势,醋饮料市场将持续增长,进而提升醋类产品的人均消费量。

4.3餐饮或许是食醋行业的下一个突破口

餐饮或许是食醋行业的下一个突破口。调味品行业的渠道包括餐饮渠道、家庭渠道和工业渠道,其中餐饮渠道面向各类餐饮经营主体,占比约45%;零售渠道主要面向家庭消费者,占比约30%;工业渠道主要面向食品加工企业,占比约25%,餐饮渠道,是我国最主要的消费渠道。从国际经验来看,各国餐饮行业与调味品的规模基本保持在10:1的水平。根据wind数据,我国调味品收入规模占餐饮行业的比例大致为8.8%-9.8%之间,目前可以看出二者正相关。我国餐饮行业从2012年开始转型,逐步回归大众市场,增长明显提速,2018年全国餐饮收入达4.27万亿元,同比增长9.5%。餐饮是消费行业的重头戏,2018年比重也终于跨过11%,比去年比重提高了0.4%,反映了我国餐饮消费市场不断扩大。餐饮行业快速发展带动了整个调味品行业的增长,同时巨大的市场空间,为调味品行业未来的增长提供了有力支持。

消费者的消费习惯正在改变,越来越多人选择外出就餐与点外卖。随着国内新中产(年收入大于等于10万元的80、90后)规模的增加,外出就餐和外卖取代家庭烹饪的趋势将愈演愈烈,近年来,我国在线外卖营业额不断攀升,占全国餐饮业比重越来越高,2018 年我国外卖O2O收入约4712 亿元,占全国餐饮业收入的比重为11.03%。而对于每公斤食品来说餐饮行业的调味品消耗量是家庭烹饪的1.6倍,因此外出就餐与外卖逐渐取代家庭烹饪将会促进调味品销量提高。调味品终端渠道餐饮占比最大(45%),餐饮消费增加将直接提升调味品用量,而食醋属调味品行业的子品类,常年来稳占调味品消费量10%以上。

食醋行业公司餐饮渠道占比低,未来有待实现餐饮业用醋的突破。恒顺在华东市场凭借品牌优势和经销商资源进入餐饮渠道,2017年公司制定专项政策拉动餐饮销售,实现40%增长;公司继续加强餐饮渠道产品规格的开发,以500ML的A产品价格为标杆原则,实现黑醋、白醋、清香米醋等主流产品的多规格的产品及价格体系的开发,通过成立餐饮事业部,迅速抢占餐饮市场。2018年恒顺餐饮渠道收入增长15%至2亿元,占调味品收入的13%,对比中炬高新25%和海天60%的餐饮渠道收入占比仍有较大的提升空间。而紫林醋业目前餐饮渠道这块也比较弱,未来有望实现突破

由于调味品的产品同质化现象仍较为严重,消费者在选择产品时往往更关注品牌、健康、价格等因素。大厂商由于具备品牌力强、渠道建设完善、经销商和销售团队实力强等优势,更容易获得消费者青睐。随着消费升级趋势确立,当消费者逐渐选择更健康、口味更丰富的高端产品时,也倾向选择知名度高、有品质保障的大厂商的产品,消费升级从一定程度上会倒逼小企业退出行业,淘汰部分低端和小作坊产能。基于此,预计未来行业集中度将进一步提升,强者恒强进一步体现,建议关注龙头醋企。

5.1恒顺醋业:调味品稳健增长,期待机制进一步优化

恒顺,源自佛家《华严经》:恒顺众生;意为:永远顺随众生之善性所需。1840年,丹徒人朱兆怀秉承“恒顺众生”经营理念创立“朱恒顺糟坊”,由此开启“百年恒顺”发展征程。作为中国四大名醋之首,在引领中国醋业发展的基础上,目前“百年恒顺”已形成:色醋、白醋、料酒、酱类、酱油、麻油、酱菜等七大品类系列产品,广销50多个国家并供应我国驻外160多个国家使(领)馆。恒顺是我国现今规模最大、现代化程度最高的食醋生产企业、全国同行业首家上市公司。

公司聚焦主业,调味品稳健增长。恒顺醋业原本是一家传统的酱醋生产厂,在发展过程中逐渐成为了中国规模最大,而且是现代化程度最高的食醋生产企业,从2001到2018年,恒顺醋业的净利润从0.25亿增长到了3.04亿。但是恒顺醋业的成功也不是一朝一夕而来,对于现如今大多数的调味品企业来说,发展过程也是比较曲折,因此在他们自身发展壮大之后,往往会选择多元化发展。恒顺醋业自2001年上市后开始进行业务多元化,先后经历了房地产、建筑安装工程、光电产品等业务,导致公司无法聚焦资源和精力于调味品行业,从公司经营的历史数据来看,调味品收入增长较为稳定,但非调味品业务波动较大,对公司的经营稳健性有一定的影响。后来公司明确了“以食醋业为核心,带动相关调味品、酒类、醋类相关衍生品发展”的战略构想,经营业绩逐渐改善,目前调味品的业务占比达到90%。

料酒行业集中低,料酒有望成为公司新的增长点。根据中国调味品协会2018年中国调味品著名品牌100强统计的调味料酒企业中,产量5万吨以上的有3家,1到5万吨有1家,1千到1万吨有9家,1千吨以下的有3家,行业集中度低,同时参与2018年中国调味品著名品牌100强统计的调味料酒企业有16家,调味料酒产品的总产量为28.9万吨,销售收入为15.4亿元。分别比2017年增长了10.06%和7.65%,产量的增长率高于销售的收入增长率,表示各家企业竞争争取料酒市场份额。而恒顺醋业的料酒这这两年快速增长,未来料酒借助醋的品牌和渠道有望继续突围。

聚焦主业深化改革,期待机制进一步优化。公司这几年都在加快非核心资产处置,围绕做强做优做大主业,加快全渠道营销网路建设,持续打造“A类核心产品”和“高端产品”,淘汰市场表现不佳的产品,提升“恒顺香醋”的品牌知名度,调味品主业有望持续保持在两位数增长。另外,期待公司深化国企改革,推动体制和机制创新,不断完善激励机制,调动员工积极性,实现业绩的加速增长。预计2019-2021年EPS分别为0.45/0.52/0.58元,对应公司8月14日收盘价15.00元,2019-2021年PE分别为34X/29X/26X,首次“买入”评级。

5.2紫林醋业:营销策略优化,山西陈醋历史品牌助力持续增长

自古酿醋数山西,山西酿醋数清徐。山西陈醋历史悠久,作为醋业的主流派系之一,山西老陈醋生产至今已有3000余年的历史,素有“天下第一醋”的盛誉。山西老陈醋是中国四大名醋之一,主产地在清徐县内孟封、清源、徐沟、西谷等乡镇,清徐县隶属太原市。也就是说从产量分布来来说,山西省内接近80%食醋产量分布在太原市;从企业数量来看,山西全省130家醋企业,太原52家,清徐县42家。

山西醋的特有价值和历史品牌,将来有望在食醋市场雄霸一方。山西老陈醋业内存在多个品牌阵营,龙头品牌主要是紫林、水塔、东湖、宁化府和来福,每个品牌均有各自的主销区域市场。总体而言,山西老陈醋这一醋业子板块发展较为缓慢,各大老陈醋品牌整体规模效益与全国龙头恒顺醋业还相去甚远,其实,老陈醋的独特工艺使其产品附加值高,兼具价格和市场规模上升空间。

首先在产品价值方面,“春耕秋获农丈人,夏晒冬捞食总管”,山西老陈醋生产工艺历经“蒸、酵、熏、淋、陈”五个步骤,其中熏醅是山西食醋的独特技艺,可使山西老陈醋的酯香、熏香、陈香有机复合,同时熏醅也可获得山西老陈醋的满意色泽,与其它名优食醋相比,不需外加调色剂;另外在陈酿工艺中突出陈酿,以新醋陈酿代替醋醅陈酿,镇江香醋、四川保宁麸醋等均为醋醅陈酿,唯有山西老陈醋是以新醋陈酿,陈酿期一般为9-12个月,有的长达数年之久,属于不可复制的独特工艺,传统工艺称为“夏伏晒,冬捞冰”,新醋经日晒蒸发和冬捞冰后,其浓缩倍数达3倍以上,其比重、浓度、粘稠度、可溶性固形物以及不挥发酸、总糖、还原糖、总酯、氨基酸态氮等质量指标,均可名列全国食醋之首,这一陈酿技术工艺使老陈醋口味酸而不尖、回香悠长,具有较大的消费粘性潜质。其次在价格方面,江苏镇江恒顺香醋的价格基本在4,500元/吨左右,山西陈醋产品价格长期徘徊在2,500-3,000元/吨的较低价位,这主要是山西陈醋企业比较多,多年依赖价格战争夺市场,但是,目前山西陈醋多方面采取措施提高价格:成立清徐醋产业协会核定最低出厂价;规范生产标准,例如清徐取消不规范厂家3家,由原来的45家变为42家,防止恶性竞争。所以,随着陈醋品牌的崛起,以及消费者对品牌和品质要求的提高,老陈醋品牌企业在扣准品质主题营销的基础上,产品价格有望在未来长期稳步提升,在将来的食醋市场雄霸一方。

紫林醋业已成为全国食醋产量排名第二的醋企。紫林醋业成立于2000年,经过近20年的发展,目前已成为全国食醋行业产量排名第二醋企(根据2018中国调味品协会百强企业数据),占山西食醋市场份额的28%左右,位列第一名。主要有酿造食醋、保健醋、风味醋、果醋、醋饮料、复合果汁饮料、酿造料酒等七大系列百余种产品畅销全国。

营销策略优化,有望持续增长。近几年来,紫林醋业快速发展,2013-2018年紫林醋业收入从2.83亿元上升至5.5亿元,年复合增长率为14.21%。首先,目前紫林醋业品牌宣传渠道和手段更趋多样化,原来徐帆代言,在一定周期能够起到一定拉动作用,去年逐渐开始取消徐帆代言,现在增加央视的广告投入、形象宣传展示(包括一些公益事业的参与、捐赠活动,二青会赞助等),从而提高公司品牌的知名度;其次,紫林醋业科技水平居全国前列,将进一步提高生产制造工艺先进化程度,通过加强和高校的科研合作、加强高质量原料基地建设、探索醋和中医药结合(与山西省中医学院等合作)等方法提高生产效率、完善产品结构。所以,紫林醋业拥有山西醋的特有价值和历史品牌,未来随着渠道深耕细作、10万吨产能的释放,有望持续增长。

")

")

")

业务咨询电话")

联系电话")