根据《大连市人民政府关于印发大连市应对新型冠状病毒感染的肺炎疫情支持中小企业稳定生产经营政策措施的通知》(大政发〔2020〕3号),“对从事交通运输服务业、生活服务业(含星级酒店)和物流辅助服务业的纳税人,免征第一季度房产税、城镇土地使用税。企业出租房屋,减半征收第一季度房产税、城镇土地使用税。”(具体减免税条件请详见《关于应对新冠肺炎疫情支持中小企业稳定生产经营房产税和城镇土地使用税税收政策措施的解答》)。

本次减免税采取申报即减免的方式,符合上述减免税条件的纳税人在申报城镇土地使用税和房产税(以下简称“房土两税”)前,需要在税源信息中维护正确的减免税性质代码(0008011607|SXA031901117|抗击疫情地方减免房产税|抗击疫情地方减免房产税;0010011607|SXA031901118|抗击疫情地方减免城镇土地使用税|抗击疫情地方减免城镇土地使用税),从而实现申报减免。

值得注意的是,纳税人往期房土两税欠税或不欠税,在减免税操作过程中略有不同,下面分情况进行详细介绍(观看截图时,建议放大文档):

第一部分适用于房土两税不欠税的纳税人

【操作流程】

【案例介绍】

某小型餐饮企业,2019年从事餐饮服务取得的销售总额占纳税人全部销售额的80%,该企业名下有房产土地,其中房产的一部分对外出租。该企业符合2020年第一季度免征房土两税条件,2020年4月份征期要进行申报减免税操作。

【操作步骤】

1. 录入环节

(1)进入方式

登陆大连市电子税务局后,在右上方搜索栏输入关键字,如:“房产税”,点击搜索按钮,在搜索结果中点击进入【城镇土地使用税房产税税源信息采集】,如下图所示:

(2)具体操作

1.城镇土地使用税减免税申报流程

①在“城镇土地使用税税源明细”下,点击【应税明细】,如下图所示:

②选择需要减免的土地,点击【变更】。

※③如果土地信息没有变化,在弹出的界面中,将“变更纳税义务有效期起”修改为“2020-01-01”,点击左上方【确定】。如下图所示:

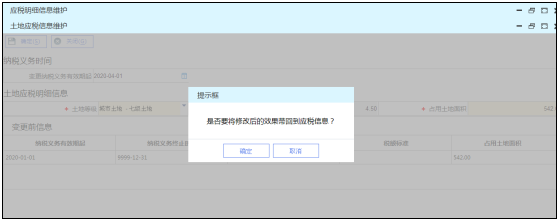

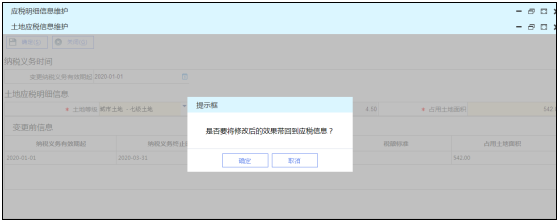

系统提示“是否要将修改后的效果带回到应税信息?”点击【确定】。如下图所示:

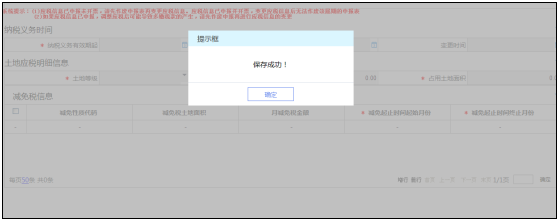

回到上级界面后,点击左上方【保存】,弹出提示框,点击【是】。如下图所示:

系统提示“是否继续保存?”点击【确定】。

系统提示“保存成功!”点击【确定】。

※④变更后的税源信息,系统自动以“2020-01-01”为时间节点,进行了分段。对有效期为“2020-01-01”至“9999-12-31”这一段税源,点击【变更】。如下图所示:

在弹出的界面中,将“变更纳税义务有效期起”修改为“2020-04-01”,系统弹出提示框,点击【确定】。如下图所示:

点击左上方【确定】,系统提示“是否要将修改后的效果带回到应税信息?”点击【确定】。如下图所示:

回到上级界面后,点击左上方【保存】,弹出提示框,点击【是】。

系统提示“保存成功!”点击【确定】。

⑤变更后的税源信息,系统自动以“2020-04-01”为时间节点,再次进行了分段。对有效期为“2020-01-01”至“2020-03-31”这一段税源,点击【变更】。如下图所示:

点击左上方【确定】。如下图所示:

系统弹出提示框,点击【确定】。如下图所示:

※回到上级界面后,下拉滚动条至“减免信息”栏次,点击【增行】,系统自动带出一条待完善的减免税信息。如下图所示:

点击“减免税性质代码”下方的空白处,输入“抗击疫情”四个关键字,则自动定位应选择的减免税性质代码为“0010011607|SXA031901118|抗击疫情地方减免城镇土地使用税|抗击疫情地方减免城镇土地使用税。”(为正确享受本次减免税,请务必选择该减免税性质代码,不要选择其他代码)。如下图所示:

⑥纳税人需根据减免税条件,确认“减免税土地面积”(若符合从事通运输服务业、生活服务业和物流辅助服务业免征第一季度城镇土地使用税条件,则此处应录入全部土地面积;若符合其他行业出租房屋减半征收出租部分城镇土地使用税条件,则此处应录入出租部分土地面积/2,出租部分土地面积的具体计算方法详见【注意事项】第三条)和“月减免税金额”无误后,点击左上方【保存】。如下图所示:

系统弹出提示框,点击【是】。如下图所示:

系统提示“保存成功!”点击【确定】。如下图所示:

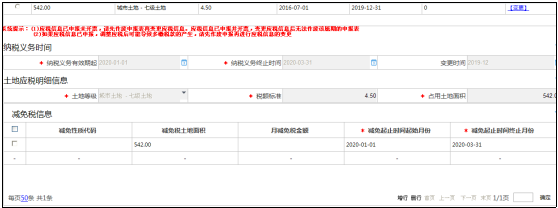

此时,可以看到有效期起止为“2020-01-01”至“2020-03-31”这一段税源信息中,“减免事项数量”变为“1”,说明减免税代码维护成功!如下图所示:

2.房产税减免税申报流程

2.1从价计征房产税减免税申报流程

对于自用房产部分的房产税—从价计征,减免税申报流程与城镇土地使用税完全相同,请参照上述城镇土地使用税相关操作即可。

① 先进行税源分段,分段成功后,如下图所示:

②在有效期为“2020-01-01”至“2020-03-31”这一段税源下添加减免税性质代码:“0008011607|SXA031901117|抗击疫情地方减免房产税|抗击疫情地方减免房产税|抗击疫情地方减免房产税”。符合从事通运输服务业、生活服务业和物流辅助服务业第一季度免征房产税条件的,录入“减免税房产原值”后,系统自动带出“月减免税金额”。确认无误后,点击左上方【保存】,完成减免税代码添加操作。

此时,可以看到有效期起止为“2020-01-01”至“2020-03-31”这一段税源信息中,“减免事项数量”变为

“1”,说明减免税代码维护成功!如下图所示:

2.2从租计征房产税减免税申报流程

※下面重点介绍一下房产对外出租部分的房产税—从租计征,如何进行减免税申报:

总体思路为:将税源信息进行分段→确认每段税源对应的“申报租金收入”正确→在申报租金所属租赁期为“2020-01-01”至“2020-03-31”下维护减免税代码“0008011607|SXA031901117|抗击疫情地方减免房产税|抗击疫情地方减免房产税”。

① 在“房产税税源明细”下,点击【应税明细】。如下图所示:

② 点击【房屋应税信息(从租)】,选择需要减免的房产,

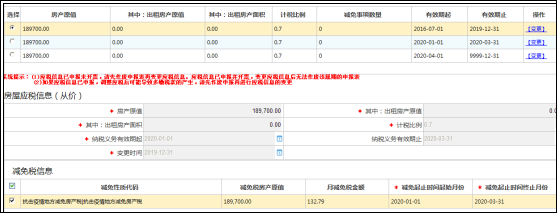

点击【变更】。该条税源信息中,“申报租金所属租赁期”为“2020-01-01”至“2020-12-31”,“申报租金收入”为120000元,如下图所示:

在弹出的界面中,将“变更申报租金所属租赁起”修改为“2020-04-01”后,点击左上方【确定】。如下图所示:

系统弹出提示框,点击【确定】。如下图所示:

再次点击左上方【确定】后,系统提示“是否要将修改后的效果带回到应税信息?”点击【确定】。如下图所示:

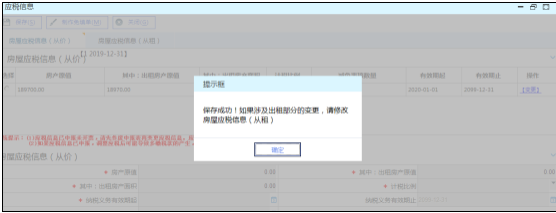

回到上级界面后,点击左上方【保存】,弹出提示框,点击【是】。如下图所示:

系统提示“保存成功!”点击【确定】。

※③变更后的税源信息,系统自动以“2020-04-01”为时间节点,进行了分段,重新分出“2020-04-01”至“2020-12-31”,确认该段“申报租金租赁期”对应的“申报租金收入”为90000元无误;同时确认“2020-01-01”至“2020-03-31”对应的 “申报租金收入”为30000元无误。如下图所示:

※④最后需要在有效期为“2020-01-01”至“2020-03-31”这一段税源下添加减免税性质代码,点击【变更】。如下图所示:

在弹出的界面中,点击左上方【确定】。如下图所示:

系统提示“是否将修改后的效果带回到应税信息?”,点击【确定】。如下图所示:

※⑤回到上级界面后,下拉滚动条至“减免信息”栏次,点击【增行】,系统自动带出一条待完善的减免税信息。

点击“减免税性质代码”下方的空白处,输入“抗击疫情”四个关键字,则自动定位应选择的减免税性质代码为“0008011607|SXA031901117|抗击疫情地方减免房产税。”(为正确享受本次减免税,请务必选择该减免税性质代码,不要选择其他代码)。如下图所示:

录入“减免税租金收入”为第一季度申报租金收入全额即30000元,系统自动带出“月减免税金额”为1200元(若为其他行业的纳税人出租房屋减半征收房产税,则此处“减免税租金收入”需录入15000元)。确认“减免税租金收入”和“月减免税金额”无误后,点击左上方【保存】。系统提示:“保存成功!”点击【确定】,完成减免税代码添加操作。如下图所示:

此时,可以看到有效期起止为“2020-01-01”至“2020-03-31”这一段税源信息中,“减免事项数量”变为“1”,说明减免税代码维护成功!如下图所示:

⑥城镇土地使用税和房产税减免税性质代码均添加成功后,回到首页,在右上方搜索栏输入关键字,如:“房产税”,点击搜索按钮,在搜索结果中点击进入【城镇土地使用税房产税申报】,如下图所示:

⑦确认“当期申报信息”和“往期申报信息”无误后,点击【申报】,完成此次减免税申报操作。

【注意事项】

1.对于往期未欠缴房土两税的纳税人,需要先在税源信息维护中选择需要办理减免的税源信息,在该条税源信息的应税明细中,将应享受此次减免税政策的纳税义务有效期,通过变更“纳税义务有效期起”进行分段,调整为“2020-01-01”至“2020-03-31”,在该纳税义务有效期内,选择减免税性质代码为“0008011607|SXA031901117|抗击疫情地方减免房产税|抗击疫情地方减免房产税;0010011607|SXA031901118|抗击疫情地方减免城镇土地使用税|抗击疫情地方减免城镇土地使用税”,确认减免税额无误后,保存修改内容,返回到申报界面,进行第一季度房土两税申报。第二季度起不再享受该项减免税优惠。

2.从事交通运输服务业、生活服务业(星级酒店不受划型标准限制)和物流辅助服务业的中小企业,免征第一季度房土两税。应根据实际情况,在录入减免税依据时,录入全部房产原值或2020年第一季度租金收入或全部土地面积。

3.对于从事除上述三个行业外的中小企业对外出租房屋,减半征收出租部分房土两税。在录入房产税—从租计征减免税依据时,应录入2020年第一季度租金收入的50%,和出租部分土地面积的50%。

在出租部分土地面积计算过程中,若在同一个土地使用证的土地上,既有自用房屋,又有出租房屋,可享受减免税的土地面积以建筑面积法分摊计算,即:可享受减免的土地面积=(出租房屋建筑面积/房屋总建筑面积)×土地面积。

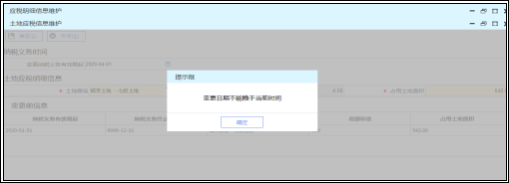

4.在4月征期申报时,对于符合第一季度房产税和城镇土地使用税优惠政策的增值税小规模纳税人,如果申报税源的“有效期起止”涉及跨年,如:“2019-07-01”至“2020-06-30”,为确保申报信息正确,在成功添加减免税性质代码后,进入【城镇土地使用税房产税申报】,需要手动将“税款所属期起”和“税款所属期止”选择为“2019-07-01”至“2019-09-30”和“2019-10-01”至“2019-12-31”,分别进行申报后,再选择当期需要申报的税款所属期“2020-01-01”至“2020-03-31”进行申报。

5.上述操作同样适用于其他申报即减免的法定房土两税优惠政策,操作方法不唯一,成功实现减免税申报即可。

本指南在新增房产土地税源信息、变更税源信息和义务终止等操作方面也可作为参考。

第二部分 适用于房土两税往期有欠税的纳税人

【操作流程】

【案例介绍】

某中型制造业企业,企业名下有房产土地,其中房产的一部分对外出租。该企业符合2020年第一季度出租房屋减半征收出租部分房土两税条件,2020年4月份征期要进行申报减免税操作。

【操作步骤】

1. 录入环节

(1)进入方式

登陆电子税务局后,在右上方搜索栏输入关键字,如:“房产税”,点击搜索按钮,在搜索结果中点击进入【城镇土地使用税房产税税源信息采集】,如下图所示:

(2)具体操作

1.城镇土地使用税减免税申报流程

①在“城镇土地使用税税源明细”下,若该条税源存在往期欠税尚未缴纳,系统不允许直接修改税源信息,为实现此次减免税申报操作,首先需要点击【义务终止】,如下图所示:

“土地转出时间”选择“2019-12-31”。如下图所示:

点击左上方【纳税义务终止确认】,实现该条税源的义务终止。如下图所示:

②回到上级界面,点击【新增土地】。如下图所示:

按照已终止的税源信息,重新录入一条完全相同的税源信息,但“土地取得时间”选择为“2019-12”,确认无误后,点击左上方【保存】。如下图所示:

系统提示弹出提示框,点击【确定】。如下图所示:

在应税信息中,据实录入相关必录信息后,点击左上方【保存】。如下图所示:

③ 在新生成的税源信息中,对有效期为“2020-01-01”至“9999-12-31”这一段税源,点击【变更】。如下图所示:

在弹出的界面中,将“变更纳税义务有效期起”修改为“2020-04-01”,系统弹出提示框,点击【确定】。如下图所示:

点击左上方【确定】,系统提示“是否要将修改后的效果带回到应税信息?”点击【确定】。如下图所示:

回到上级界面后,点击左上方【保存】,弹出提示框,点击【是】。

系统提示“保存成功!”点击【确定】。

④变更后的税源信息,系统自动以“2020-04-01”为时间节点,再次进行了分段。对有效期为“2020-01-01”至“2020-03-31”这一段税源,点击【变更】。如下图所示:

点击左上方【确定】。如下图所示:

系统弹出提示框,点击【确定】。如下图所示:

※⑤回到上级界面后,下拉滚动条至“减免信息”栏次,点击【增行】。如下图所示:

系统自动带出一条待完善的减免税信息。如下图所示:

点击“减免税性质代码”下方的空白处,输入“抗击疫情”四个关键字,则自动定位应选择的减免税性质代码为“0010011607|SXA031901118|抗击疫情地方减免城镇土地使用税|抗击疫情地方减免城镇土地使用税。”(为正确享受本次减免税,请务必选择该减免税性质代码,不要选择其他代码)。如下图所示:

本案例中,“减免税土地面积”处应填写出租房屋部分对应的土地面积/2,出租部分土地面积的具体计算方法详见【注意事项】第三条,(如果符合从事通运输服务业、生活服务业和物流辅助服务业第一季度免征城镇土地使用税条件,则“减免税土地面积”处需录入全部的土地面积),确认“减免税土地面积”和“月减免税金额”无误后,点击左上方【保存】。如下图所示:

系统弹出提示框,点击【是】。如下图所示:

系统提示“保存成功!”点击【确定】。如下图所示:

此时,可以看到有效期起止为“2020-01-01”至“2020-03-31”这一段税源信息中,“减免事项数量”变为“1”,说明减免税代码维护成功!如下图所示:

2.房产税减免税申报流程

2.1从价计征房产税减免税申报流程

*从事交通运输服务业、生活服务业(星级酒店不受划型标准限制)和物流辅助服务业的中小企业第一季度免征房产税,对于往期欠缴房土两税的企业,自用部分房产的房产税—从价计征,减免税申报流程与城镇土地使用税完全相同,先对欠税税源做义务终止,再新增一条基本信息一致的税源,添加减免税性质代码,与上述城镇土地使用税相关操作一致。

①在“房产税税源明细”下,若该条税源存在往期欠税,系统不允许直接修改税源信息,为实现此次减免税申报操作,首先需要点击【义务终止】,如下图所示:

“房屋转出时间”选择“2019-12-31”。如下图所示:

点击左上方【纳税义务终止确认】,实现该条税源的义务终止。如下图所示:

② 回到上级界面,点击【新增房屋】。如下图所示:

按照已终止的税源信息,重新录入一条完全相同的税源信息,但“房产取得时间”选择为“2019-12-31”。确认无误后,点击左上方【保存】。如下图所示:

系统提示弹出提示框,点击【确定】。如下图所示:

在应税信息中,据实录入相关必录信息后,点击左上方【保存】。如下图所示:

系统弹出提示框,如果该条房源存在对外出租的情况,则点击【确定】,继续进行【房屋应税信息(从租)】信息录入(此处略,从租信息录入操作,请详见

2.2从租计征房产税减免税申报流程)

③ 在新生成的税源【房屋应税信息(从价)】中,先将

税源进行有效分段,分段成功后,如下图所示:

在有效期为“2020-01-01”至“2020-03-31”这一段税源下添加减免税性质代码:“0008011607|SXA031901117|抗击疫情地方减免房产税|抗击疫情地方减免房产税|抗击疫情地方减免房产税”。符合从事通运输服务业、生活服务业和物流辅助服务业第一季度免征房产税条件的,录入“减免税房产原值”后,系统自动带出“月减免税金额”。确认无误后,点击左上方【保存】,完成减免税代码添加操作。

此时,可以看到有效期起止为“2020-01-01”至“2020-03-31”这一段税源信息中,“减免事项数量”变为“1”,说明减免税代码维护成功!如下图所示:

{placeholder tag=p i=756}{placeholder tag=span i=1208}

{placeholder tag=p i=757} {placeholder tag=br i=186}

{placeholder tag=p i=758}{placeholder tag=span i=1209}

{placeholder tag=p i=759} {placeholder tag=br i=187}

{placeholder tag=p i=760}{placeholder tag=span i=1210}

{placeholder tag=p i=761} {placeholder tag=br i=188}

{placeholder tag=p i=762}{placeholder tag=span i=1211}

{placeholder tag=p i=763} {placeholder tag=br i=189}

{placeholder tag=p i=764}{placeholder tag=span i=1212}2.2从租计征房产税减免税申报流程

{placeholder tag=p i=765} {placeholder tag=br i=190}

{placeholder tag=p i=766}{placeholder tag=span i=1213}※下面重点介绍一下中小企业对外出租房屋存在往期房产税和城镇土地使用税欠税,出租部分的{placeholder tag=span i=1214}房产税—从租计征,{placeholder tag=span i=1215}如何进行减免税申报:

{placeholder tag=p i=767} {placeholder tag=br i=191}

{placeholder tag=p i=768}{placeholder tag=span i=1216}总体思路为:{placeholder tag=span i=1217}*对原有欠税的税源信息进行义务终止→

{placeholder tag=p i=769} {placeholder tag=br i=192}

{placeholder tag=p i=770}{placeholder tag=span i=1218}*新增一条与原税源信息相同的税源信息→*在【房屋应税信息(从租)】中新增从租计征房源信息{placeholder tag=span i=1219}(若之前在对【房屋应税信息(从价)】添加减免税性质代码前,已对欠税税源做义务终止并已新增房屋信息,则以上步骤可省略){placeholder tag=span i=1220}→将税源信息进行分段→确保每段税源对应的“申报租金收入”正确→在申报租金所属租赁期为“2020-01-01”至“2020-03-31”下维护减免税代码:{placeholder tag=span i=1221}“{placeholder tag=span i=1222}0008011607|SXA031901117|{placeholder tag=span i=1223}抗击疫情地方减免房产税{placeholder tag=span i=1224}|{placeholder tag=span i=1225}抗击疫情地方减免房产税”{placeholder tag=span i=1226}。

{placeholder tag=p i=771} {placeholder tag=br i=193}

{placeholder tag=p i=772}{placeholder tag=span i=1227}*①在“房产税税源明细”下,若该条税源存在往期欠税,系统不允许直接修改税源信息,为实现此次减免税申报操作,首先需要点击{placeholder tag=span i=1228}【义务终止】{placeholder tag=span i=1229},如下图所示:

{placeholder tag=p i=773} {placeholder tag=img i=315}

{placeholder tag=p i=774} {placeholder tag=br i=194}

{placeholder tag=p i=775}{placeholder tag=span i=1230}

{placeholder tag=p i=776} {placeholder tag=br i=195}

{placeholder tag=p i=777}{placeholder tag=span i=1231}

{placeholder tag=p i=778} {placeholder tag=br i=196}

{placeholder tag=p i=779}{placeholder tag=span i=1232}“房屋转出时间”选择“2019-12-31”。如下图所示:

{placeholder tag=p i=780} {placeholder tag=img i=316}

{placeholder tag=p i=781} {placeholder tag=br i=197}

{placeholder tag=p i=782}{placeholder tag=span i=1233}点击左上方{placeholder tag=span i=1234}【纳税义务终止确认】,实现该条税源的义务终止。{placeholder tag=span i=1235}如下图所示:

{placeholder tag=p i=783} {placeholder tag=img i=317}

{placeholder tag=p i=784} {placeholder tag=br i=198}

{placeholder tag=p i=785}{placeholder tag=span i=1236}*②回到上级界面,点击【新增房屋】。{placeholder tag=span i=1237}如下图所示:

{placeholder tag=p i=786} {placeholder tag=img i=318}

{placeholder tag=p i=787} {placeholder tag=br i=199}

{placeholder tag=p i=788}{placeholder tag=span i=1238}按照已终止的税源信息,重新录入一条完全相同的税源信息,但“房产取得时间”选择为“2019-12-31”。确认无误后,点击左上方{placeholder tag=span i=1239}【保存】。{placeholder tag=span i=1240}如下图所示:

{placeholder tag=p i=789} {placeholder tag=img i=319}

{placeholder tag=p i=790} {placeholder tag=br i=200}

{placeholder tag=p i=791}{placeholder tag=span i=1241}系统提示弹出提示框,点击{placeholder tag=span i=1242}【确定】。{placeholder tag=span i=1243}如下图所示:

{placeholder tag=p i=792} {placeholder tag=img i=320}

{placeholder tag=p i=793} {placeholder tag=br i=201}

{placeholder tag=p i=794}{placeholder tag=span i=1244}*③在应税信息中,据实录入相关必录信息后,点击左上方{placeholder tag=span i=1245}【保存】。如下图所示:

{placeholder tag=p i=795} {placeholder tag=br i=202}

{placeholder tag=p i=796} {placeholder tag=img i=321}

{placeholder tag=p i=797} {placeholder tag=br i=203}

{placeholder tag=p i=798}{placeholder tag=span i=1246}系统弹出提示框,点击{placeholder tag=span i=1247}【确定】,继续进行{placeholder tag=span i=1248}【房屋应税信息(从租)】信息录入。如下图所示:

{placeholder tag=p i=799} {placeholder tag=br i=204}

{placeholder tag=p i=800} {placeholder tag=img i=322}

{placeholder tag=p i=801} {placeholder tag=br i=205}

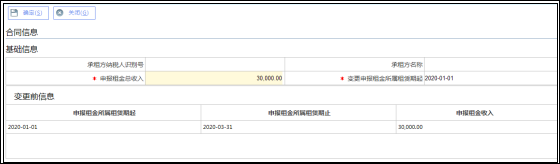

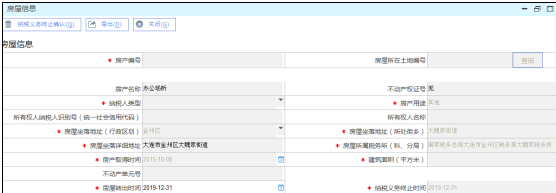

{placeholder tag=p i=802}{placeholder tag=span i=1249}④{placeholder tag=span i=1250} {placeholder tag=span i=1251}在【房屋应税信息(从租)】中,点击【新增】,新增{placeholder tag=span i=1252}需要减免的出租房产信息,值得注意的是:如果原有房屋应税信息(从租)中的“申报租金所属租赁期”涉及跨年如:租期为“2019-08-01”至“2020-07-31”,年租金120000元,则本次新增从租税源的申报租金所属租赁期应为“2020-01-01”至“2020-07-31”,且对应的“申报租金收入”应为70000元。如下图所示:

{placeholder tag=p i=803} {placeholder tag=img i=323}

{placeholder tag=p i=804} {placeholder tag=br i=206}

{placeholder tag=p i=805}{placeholder tag=span i=1253}租赁信息确认无误后,点击左上方【保存】,系统提示“保存成功!”点击【确定】。如下图所示:

{placeholder tag=p i=806} {placeholder tag=img i=324}

{placeholder tag=p i=807} {placeholder tag=br i=207}

{placeholder tag=p i=808}{placeholder tag=span i=1254}※⑤返回上级界面,对新生成的税源信息,点击{placeholder tag=span i=1255}【变更】。{placeholder tag=span i=1256}如下图所示:

{placeholder tag=p i=809} {placeholder tag=img i=325}

{placeholder tag=p i=810} {placeholder tag=br i=208}

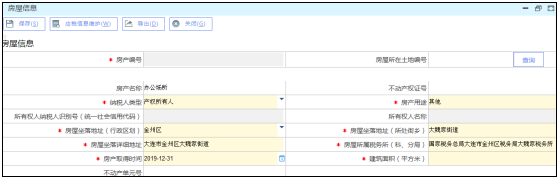

{placeholder tag=p i=811}{placeholder tag=span i=1257}在弹出的界面中,将“变更申报租金所属租赁期起”选择为“2020-04-01”。如下图所示:

{placeholder tag=p i=812} {placeholder tag=img i=326}

{placeholder tag=p i=813} {placeholder tag=br i=209}

{placeholder tag=p i=814}{placeholder tag=span i=1258} 系统弹出提示框,点击【确定】。如下图所示:

{placeholder tag=p i=815} {placeholder tag=img i=327}

{placeholder tag=p i=816} {placeholder tag=br i=210}

{placeholder tag=p i=817}{placeholder tag=span i=1259}再次点击左上方【确定】后,系统提示“是否要将修改后的效果带回到应税信息?”点击【确定】。如下图所示:

{placeholder tag=p i=818} {placeholder tag=br i=211}

{placeholder tag=p i=819} {placeholder tag=img i=328}

{placeholder tag=p i=820}{placeholder tag=span i=1260}回到上级界面后,点击左上方【保存】,弹出提示框,点击【是】。如下图所示:

{placeholder tag=p i=821} {placeholder tag=img i=329}

{placeholder tag=p i=822} {placeholder tag=br i=212}

{placeholder tag=p i=823}{placeholder tag=span i=1261}系统提示“保存成功!”点击【确定】。

{placeholder tag=p i=824} {placeholder tag=img i=330}

{placeholder tag=p i=825} {placeholder tag=br i=213}

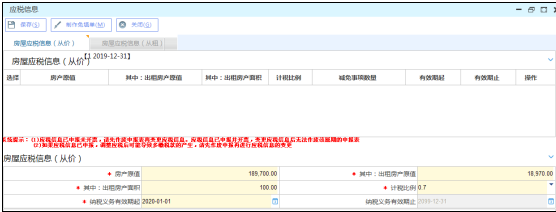

{placeholder tag=p i=826}{placeholder tag=span i=1262}※⑥变更后的税源信息,系统自动以“2020-04-01”为时间节点,进行了分段,重新分出“2020-04-01”至“2020-07-31”,确认该段“申报租金租赁期”对应的“申报租金收入”为40000元无误;同时,确认“2020-01-01”至“2020-03-31”对应的“申报租金收入”为30000元无误。如下图所示:

{placeholder tag=p i=827} {placeholder tag=img i=331}

{placeholder tag=p i=828} {placeholder tag=br i=214}

{placeholder tag=p i=829}{placeholder tag=span i=1263}※⑦最后需要在有效期为“2020-01-01”至“2020-03-31”这一段税源下添加减免税性质代码,点击【变更】。如下图所示:

{placeholder tag=p i=830} {placeholder tag=img i=332}

{placeholder tag=p i=831} {placeholder tag=br i=215}

{placeholder tag=p i=832}{placeholder tag=span i=1264}在弹出的界面中,点击左上方【确定】。如下图所示:

{placeholder tag=p i=833} {placeholder tag=img i=333}

{placeholder tag=p i=834}{placeholder tag=span i=1265}

{placeholder tag=p i=835} {placeholder tag=br i=216}

{placeholder tag=p i=836}{placeholder tag=span i=1266}

{placeholder tag=p i=837} {placeholder tag=br i=217}

{placeholder tag=p i=838}{placeholder tag=span i=1267}

{placeholder tag=p i=839} {placeholder tag=br i=218}

{placeholder tag=p i=840}{placeholder tag=span i=1268}

{placeholder tag=p i=841} {placeholder tag=img i=334}

{placeholder tag=p i=842}{placeholder tag=span i=1269}系统提示“是否要将修改后的效果带回到应税信息?”,点击【确定】。如下图所示:

{placeholder tag=p i=843}{placeholder tag=span i=1270}

{placeholder tag=p i=844} {placeholder tag=br i=219}

{placeholder tag=p i=845}{placeholder tag=span i=1271}※回到上级界面后,下拉滚动条至“减免信息”栏次,点击【增行】,系统自动带出一条待完善的减免税信息。如下图所示:

{placeholder tag=p i=846} {placeholder tag=img i=335}

{placeholder tag=p i=847}{placeholder tag=span i=1272}

{placeholder tag=p i=848} {placeholder tag=br i=220}

{placeholder tag=p i=849}{placeholder tag=span i=1273}点击“减免税性质代码”下方的空白处,输入“抗击疫情”四个关键字,则自动定位应选择的减免税性质代码为{placeholder tag=span i=1274}“{placeholder tag=span i=1275}0008011607|SXA031901117|{placeholder tag=span i=1276}抗击疫情地方减免房产税。”(为正确享受本次减免税,请务必选择该减免税性质代码,不要选择其他代码){placeholder tag=span i=1277}。如下图所示:

{placeholder tag=p i=850} {placeholder tag=img i=336}

{placeholder tag=p i=851} {placeholder tag=img i=337}

{placeholder tag=p i=852}{placeholder tag=span i=1278}本案例中,{placeholder tag=span i=1279}“减免税租金收入”应为{placeholder tag=span i=1280}第一季度申报租金收入/2即15000元(若符合从事通运输服务业、生活服务业和物流辅助服务业第一季度免征房产税条件,则“减免税租金收入”需录入第一季度申报租金收入全额即30000元)。

{placeholder tag=p i=853} {placeholder tag=br i=221}

{placeholder tag=p i=854}{placeholder tag=span i=1281}确认“减免税租金收入”和“月减免税金额”无误后,点击左上方【保存】。系统提示:“保存成功!”点击【确定】,完成减免税代码添加操作。如下图所示:

{placeholder tag=p i=855} {placeholder tag=img i=338}

{placeholder tag=p i=856} {placeholder tag=br i=222}

{placeholder tag=p i=857}{placeholder tag=span i=1282}此时,可以看到有效期起止为“2020-01-01”至“2020-03-31”这一段税源信息中,“减免事项数量”变为“1{placeholder tag=span i=1283}”{placeholder tag=span i=1284},说明减免税代码维护成功!如下图所示:

{placeholder tag=p i=858} {placeholder tag=br i=223}

{placeholder tag=p i=859} {placeholder tag=img i=339}

{placeholder tag=p i=860} {placeholder tag=br i=224}

{placeholder tag=p i=861}{placeholder tag=span i=1285}⑧城镇土地使用税和房产税减免税性质代码均添加成功后,回到首页,在右上方搜索栏输入关键字,如:“房产税”,点击搜索按钮,在搜索结果中点击进入【城镇土地使用税房产税申报】,如下图所示:

{placeholder tag=p i=862} {placeholder tag=br i=225}

{placeholder tag=p i=863} {placeholder tag=img i=340}

{placeholder tag=p i=864} {placeholder tag=br i=226}

{placeholder tag=p i=865}{placeholder tag=span i=1286}确认“当期申报信息”和“往期申报信息”无误后,点击【申报】,完成此次减免税申报操作。

{placeholder tag=p i=866} {placeholder tag=br i=227}

{placeholder tag=p i=867} {placeholder tag=img i=341}

{placeholder tag=p i=868} {placeholder tag=img i=342}

{placeholder tag=p i=869} {placeholder tag=br i=228}

{placeholder tag=p i=870}{placeholder tag=span i=1287}

{placeholder tag=p i=871} {placeholder tag=br i=229}

{placeholder tag=p i=872}{placeholder tag=span i=1288}【注意事项】

{placeholder tag=p i=873} {placeholder tag=br i=230}

{placeholder tag=p i=874}{placeholder tag=span i=1289}1.{placeholder tag=span i=1290}对于往期欠缴房土两税的纳税人,需要先对欠税税源做义务终止(房产土地转出时间为“2019-12”),新增一条信息相同的税源后(房产土地取得时间为“2019-12”),在新增的税源信息维护中选择需要办理减免的税源信息,在该条税源信息的应税明细中,将应享受此次减免税政策的纳税义务有效期,通过变更“纳税义务有效期起”进行分段,调整为{placeholder tag=span i=1291}“2020-01-01”至“2020-03-31”{placeholder tag=span i=1292},在该纳税义务有效期内,选择减免税性质代码为{placeholder tag=span i=1293}“{placeholder tag=span i=1294}0008011607|SXA031901117|{placeholder tag=span i=1295}抗击疫情地方减免房产税{placeholder tag=span i=1296}|{placeholder tag=span i=1297}抗击疫情地方减免房产税;{placeholder tag=span i=1298}0010011607|SXA031901118|{placeholder tag=span i=1299}抗击疫情地方减免城镇土地使用税{placeholder tag=span i=1300}|{placeholder tag=span i=1301}抗击疫情地方减免城镇土地使用税”{placeholder tag=span i=1302},确认减免税额无误后,保存修改内容,返回到申报界面,进行第一季度房土两税申报。第二季度起不再享受该项减免税优惠。

{placeholder tag=p i=875} {placeholder tag=br i=231}

{placeholder tag=p i=876}{placeholder tag=span i=1303}2.{placeholder tag=span i=1304}从事交通运输服务业、生活服务业(星级酒店不受划型标准限制)和物流辅助服务业的中小企业,{placeholder tag=span i=1305}免征{placeholder tag=span i=1306}第一季度房土两税。应根据实际情况,在录入减免税依据时,录入全部房产原值或2020年第一季度租金收入或全部土地面积。

{placeholder tag=p i=877} {placeholder tag=br i=232}

{placeholder tag=p i=878}{placeholder tag=span i=1307}3.对于从事除上述三个行业外的中小企业对外出租房屋,{placeholder tag=span i=1308}减半{placeholder tag=span i=1309}征收出租部分房土两税。在录入房产税—从租计征减免税依据时,应录入2020年第一季度租金收入的50%,和出租部分土地面积的50%。

{placeholder tag=p i=879} {placeholder tag=br i=233}

{placeholder tag=p i=880}{placeholder tag=span i=1310}在出租部分土地面积计算过程中,若在同一个土地使用证的土地上,既有自用房屋,又有出租房屋,可享受减免税的土地面积{placeholder tag=span i=1311}以建筑面积法分摊计算,即:可享受减免的土地面积=(出租房屋建筑面积/房屋总建筑面积)×土地面积。

{placeholder tag=p i=881} {placeholder tag=br i=234}

{placeholder tag=p i=882}{placeholder tag=span i=1312}4{placeholder tag=span i=1313}.{placeholder tag=span i=1314}上述操作同样适用于其他申报即减免的法定房土两税优惠政策,{placeholder tag=span i=1315}操作方法不唯一,成功实现减免税申报即可。

{placeholder tag=p i=883} {placeholder tag=br i=235}

{placeholder tag=p i=884}{placeholder tag=span i=1316}本指南在新增房产土地税源信息、变更税源信息和义务终止等操作方面也可作为参考。