昆明站

全部服务分类

三大电信运营商2019年中报陆续发布,流量经营走向深化,长期竞争和提速降费,使得收入增速快速趋缓,正在步入由正转负的拐点。单用户价值显著下滑,而流量需求仍在快速增长,给电信网投建带来很大压力,电信业改革将是运营商的长期预期主线。

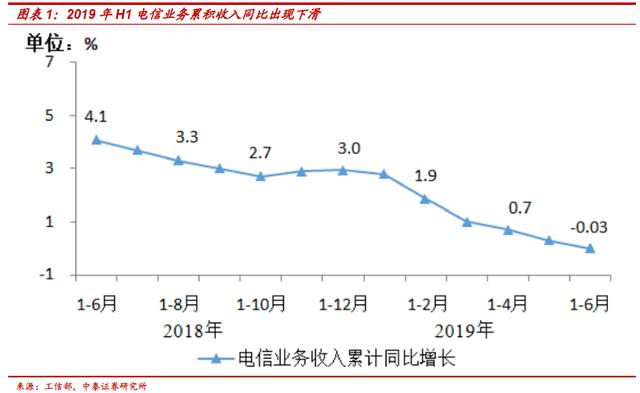

电信累积收入出现下滑,移动流量收入增速放缓。上半年,电信业务收入累计完成6721亿元,同比下降0.03%。1~6月累积营收7710亿元,同比降0.2%;其中电信业务收入6721亿元,同比降0.03%,主要源自于移动流量收入增速明显放缓和语音收入的大幅下滑。三家流量收入增速在近年已不同程度趋缓。在2019H1,三家运营商移动流量累积收入4143亿元,外推全年为8286亿元,同比去年增长5.76%,增速进一步快速下滑。我们预计移动流量收入增长由正转负的拐点最早将在今年底明年初出现。语音收入上,在2019H1,三家运营商累积语音收入780亿元,外推全年语音收入1560亿元,同比去年1852.31亿元下降15.76%。语音下滑速度已超过流量收入增速,对总收入形成拖累,趋势还将继续强化,总收入长期面临压力。

资本开支企稳回升,5G投入将快速加大。三运营商总资本开支跟随4G投入攀上高峰然后回落。2012年的总资本开支从不足3000亿元到2015年升至4386亿元,增幅超46%;2016和2017年显著回落,2018年延续了下降走势,总开支2869亿,下降到4G投入之前的水平,历经了一个完整的4G投资周期。投入程度存在明显分化:电信总开支占EBITDA比重在80%以上高位;联通的总开支占EBITDA比重波动较大,一直保持高位,在2018年下降至49.6%;移动的总开支在EBITDA中占比较为平稳,在60%~90区间之内。三家4G口径开支在总开支占比提升明显,占比大致在35%到40%的区间,在近三年总开支下滑背景下,4G开支规模仍然保持了高位,占比提升。预计2019仍将持续投入LTE频谱重耕和覆盖优化,总基站数目有望突破500万台。从披露的2019年开支预期看,同比上升约5.6%,其中无线资本开支增长约16%,规划的5G口径开支电信、移动和联通分别为90亿、170亿和80亿元,预计实际执行力度将超出规划,2019年5G投入会向400亿靠拢,新的5G开支周期已然开启。

DOU上升和ARPU下降并存,倒逼电信业深化改革。上半年,移动互联网累计流量达554亿GB,同比增速降至107.3%;6月当月DOU达到7.84GB,降至85%。行业流量增速高位运行,但增长趋势进入下行区间。流量需求快速加大,从移动宽带DOU上看,2013年以来三家运营商都以每年几乎翻倍的速度增长,截止2019H1电信的DOU为7.47GB、联通DOU为7.4GB、移动的DOU为6.34GB,网络整体承载能力将长期面临挑战。与此同时,移动宽带用户APRU值持续下滑,2019上半年电信、移动和联通的APRU值分别为:46.9元、52.2元和40.8元,较2018年出现约10%~20%之间的下滑,为历史低点,主要源自于不限流量套餐的普及和持续的降费的压力,管道化经营进入拐点,而投建压力还在快速增长。5G伊始,对于电信业深化改革,突破管道化困局出现新的预期,广电和互联网公司在内的投资主体有望共同参与网络建设和开发面向内容的创新业务。5G阶段电信业改革预期有望持续高企。

上半年电信业务收入同比去年开始出现下滑。上半年,电信业务收入累计完成6721亿元,同比下降0.03%。1~6月累积营收7710亿元,同比降0.2%;其中电信业务收入6721亿元,同比降0.03%。主要源自于移动流量收入增速明显放缓和语音收入的大幅下滑。

移动流量收入增速下降趋势明显,由正转负拐点即将出现。2013年LTE初建以来,三大运营商流量经营获长足进步:中电信从436亿元增至1365亿元,复合增速20.95%;中移动从1663亿增至5421亿,复合增速21.77%;联通从170亿增至1048亿元,复合增速35.41%。但三家流量收入增速在近年已不同程度趋缓,尤其2018年,电信、移动、联通的移动数据业务收入增速分别为:19.48%、9.88%和13.7%,较2017年下滑明显。

2019上半年,三家运营商移动流量累积收入4143亿元,即使下半年保持这样的水平,全年移动收入仅为8286亿元,同比去年增长5.76%,增速进一步快速下滑。我们预计移动流量收入增长由正转负的拐点最早将在今年底明年初出现。

语音收入下滑趋势加大,超过了移动流量收入的增长。语音收入方面,三家收入均持续下滑:2012年以来,电信从492亿下降至311亿,年复合增速-7.36%;移动从3680亿降至1081亿元,年复合增速-18.46%;联通从608亿降至461亿元,年复合增速-4.5%;尤其2018年,电信、移动和联通的语音收入增速分别为-21.13%、-31.12%和-13.9%,均为近年较高水平。

2019上半年,三家运营商累积语音收入780亿元,假设下半年保持这样的水平,全年语音收入1560亿元,同比去年1852.31亿元下降15.76%。下降速度趋稳,但幅度依然明显。语音下滑速度已超过流量收入增速,对总收入形成拖累。预计这样的趋势还将继续强化,流量经营收入长期面临压力。

流量经营进入拐点,管道化经营持续性承压。4G以来流量经营创收成效斐然,但增速已明显趋缓,2019年底到2020年初将出现移动流量收入增速由正转负的拐点,一旦形成趋势后续只会强化。语音快速下滑对总收入形成拖累。在提速降费政策压力和无线流量套餐推广引发的冲击下,运营商管道化经营的收入压力将会进一步加大。

资本开支今年将企稳回升,国内5G引入新投资周期。2013年以来,三运营商总资本开支跟随4G投入攀上高峰然后回落。2012年的总资本开支从不足3000亿元到2015年升至4386亿元,增幅超过46%;2016和2017年显著回落,分别为3582亿和3083亿元,2018年延续了下降走势,总开支2869亿,下降到4G投入之前的水平,历经了一个完整的4G投资周期。

从运营商披露的2019开支规划来看,今年数据已经企稳回升:电信规划开支780亿元、联通规划开支580亿元,计入5G预商用开支后移动规划约1670亿元,整个开支水平为3030亿元,同比2018年回升5.6%。比照4G开支周期向上的态势,2019到2023年有望稳步向上,2022年就可能达到4G高点,超过4300亿元,随着R16的引入,将有望保持4500亿元的开支高位。

运营商CAPEX长期处于高位,投资压力延续。从各厂商情况看,投资力度存在明显分化:电信总开支占EBITDA比重一直保持在80%以上高位,某些年份接近100%,2018年占比降为72%;联通的总开支占EBITDA比重波动较大,但一直保持高位,在2018年陡降至49.6%;移动的总开支在EBITDA中占比较为平稳,在60%~90区间之内,留存了较强投资实力。综合来看,总开支在总EBITDA中占比基本在75%以上,2017和2018年下滑至67%和62%,投资比重依然保持高位。随着5G引入的新投资高峰,叠加收入的下滑,运营商投资压力将长期延续。

宽带移动投入弹性最大,在CAPEX的比重将持续提升。三家4G口径开支在总开支占比提升明显,从2014到2018年占比大致在35%到40%的区间,在近三年总开支下滑的同时,4G开支规模仍然保持了高位,占比明显提升。电信、移动和联通各累积建成基站138万、241万和99万站,预计2019仍将持续投入LTE频谱重耕和覆盖优化,LTE基站数目有望突破500万台。

从披露的2019年总开支预期看,同比将企稳略升5.6%,其中无线资本开支增长约16%,规划的5G口径开支电信、移动和联通分别为90亿、170亿和80亿元,我们在年度策略中给出的5G开支中性预期为420亿元,预计实际执行力度将超出规划,2019年5G投入会向400亿靠拢,新的5G开支周期已然开启,后续5G主导下的4G加5G投入有望从1000亿左右上升至2000亿左右水平。

综合来看,资本开支虽然还是在相对低位,但2018年已经完成探底,2019年开始反弹,尤其5G开局蓄力,实际投入有望超出规划,后续5年5G主导的无线开支有望快速向上,形成比LTE峰值更高、跨度更长的上行周期。

上半年累积移动流量保持翻倍增长,但增速逐月回落。2019上半年,移动互联网累计流量达554亿GB,同比增速由一季度129.1%降至107.3%;其中通过手机上网的流量达到552亿GB,占移动互联网总流量的99.6%,同比增速由一季度133.2%降至110.2%。6月当月户均移动互联网接入流量(DOU)达到7.84GB,同比增速由一季度121.1%降至85%。行业流量增速高位运行,但增长趋势进入下行区间。

DOU延续两位数的高速增长,移动网络扩容承压。经过近四年的提速降费和运营商在无线和宽带两条主线的激烈竞争,三运营商的用户发掘水平已接近饱和,以移动用户数来看,中电信为3.03亿户、中移动为9.25亿户、中电信为3.2亿户,总用户数15.48亿,渗透率超过100%,向上发掘的增量的空间不大。

流量需求快速加大,从移动宽带DOU上看,2013年以来三家运营商都以每年几乎翻倍的速度增长,截止2019上半年电信的DOU为7.47GB、联通DOU为7.4GB、移动的DOU为6.34GB,6月份的同比增速仍在85%的高位。流量需求持续高企的压力将持续存在,网络承载能力将长期面临挑战。

APRU下滑趋势仍在延续。移动宽带用户APRU值持续下滑,2019上半年电信、移动和联通的APRU值分别为:46.9元、52.2元和40.8元,较2018年出现约10%~20%之间的下滑,达到新低。主要原因来自不限流量套餐的普及和持续的降费的压力,流量经营进入深水区,创收增量空间有限,而投建压力还在快速增长。

管道化经营困难加大,5G或将引入电信运营方式变革。步入流量经营深水区,运营商管道化困局加剧,在带宽需求暴增带动下,网络建设投入将持续加大,而收入端已逐步键入增长停滞,运营商迫切需要突破ABC困扰,在eMBB时代寻找到新的收入增长点。总体上,用户数饱和背景下,DOU上升与APRU下降并存,破局网络建设与新业务增收成为电信业长期深化改革的主线。

5G伊始,对于电信业深化改革,突破管道化困局出现新的预期,广电有望成为新运营主体、包括互联网公司在内的投资主体有望共同参与网络建设和开发面向内容的创新业务。5G阶段电信业改革预期有望持续高企。

")

")

")

联系电话")