昆明站

全部服务分类

报告梳理山东省煤炭资源的特点和煤炭产业的现状,分别从营业收入、人员情 况和偿债能力等方面对省属两大煤炭集团进行研究,分析了两大煤企“走出去” 的发展历程和现状。

能源支持山东经济快速发展。山东为我国经济大省,2018 年地区生产总 值居全国第三位,GDP 增速长期领先全国平均水平。能源消费也长期居 全国第一,钢材、焦炭、水泥产量均居全国第三,发电量居全国首位。

煤炭资源较少,开采难度较大。鲁西基地是国家十四个大型煤炭基地之一, 省内资源保有量为 227.96 亿吨,仅居全国第十一位,其中焦煤占 88.1%。开采条件不佳,受自然灾害影响的矿井多,千米矿井、冲击地压矿井多, 安全隐患高。按政府要求,冲击地压矿井 19 年年底需实现智能化开采。

去产能持续推进,支持企业“走出去”。煤矿整体规模小,小煤矿多。山 东省坚持去产能调结构,严控新增产能,按“十三五”规划,到 2020 年, 煤炭产量控制在 1 亿吨。省内煤炭产业集中度高,产能集中在兖矿集团和 山东能源集团。山东省多次出台相关文件大力推进“走出去”战略。

环保形势严峻,煤炭消费做减法。山东省煤炭消费总量大,占比高,煤炭 粗放利用带来环保问题,省内多次出台相关文件控制煤炭消费总量,计划 到 2020 年,控制在 3.68 亿吨以内。

兖矿集团:“走出去”全国领先,海外产量过半。集团规划构建起以煤及 现代煤化工产业为基石,现代服务业、战略性新兴产业为支柱的“一基两 柱”主业发展格局,建成“六大基地”(山东本部、陕蒙、贵州、新疆、 澳大利亚和加拿大)。海外产业发展迅速,澳大利亚地区产能占集团总产 能 56.55%,2018 年,兖煤澳大利亚与兖煤国际营收占总营收 32.47%。

山东能源集团:六大集团重组设立,重心转移省外。集团已形成了以煤炭 生产为基础,物流贸易、化工、机械制造和电力等产业协同发展的产业格 局,实施了“走出去”和多元化发展战略,先后在陕西、内蒙古、贵州、 山西和新疆等多个省区获取和开发煤炭资源。未来将形成省内省外同步发 展、重心向省外转移,省内支持省外发展、省外反哺省内生存的战略布局。

山东省地理位置优越,位于中国东部沿海,总面积 15.71 万平方千米,自北而南与河北、河南、安 徽、江苏 4 省接壤,与上海、浙江、江苏等经济发达省市同属华东地区。山东省铁路、航运发达,2018 年铁路营业里程 6222 公里,仅位于产煤大省山西、内蒙古、陕西之后;2018 年,全省沿海港 口总泊位数达到 597 个,其中万吨级以上 307 个,沿海港口年吞吐量超过 15 亿吨,居全国第二位, 拥有青岛、日照、烟台 3 个超 3 亿吨大港。

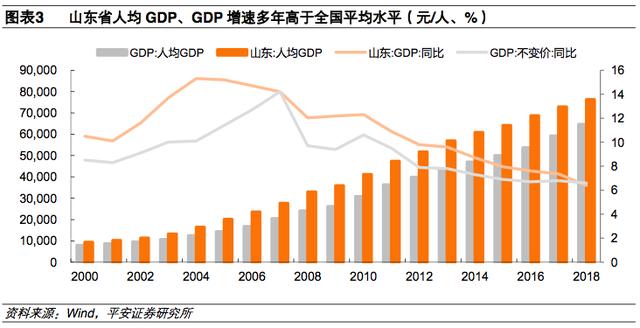

2018 年,山东省地区生产总值为 7.65 万亿元,列广东、江苏之后,居全国第三位。能源消费量达3.867 亿吨标准煤,居全国首位。

从区域经济发展看,山东省为我国经济大省,地区生产总值长期保持高速增长,自 2000 年至 2017年,山东 GDP 增速均超过全国水平,2018 年增速放缓至 6.4%。2018 年山东省人均 GDP 达 7.6万元,高出全国平均水平 17.43%。

从能源消费来看,山东省能源消耗强度高,能源需求量大。2018 年山东省能源消费量排名第一,比 第二位广东高 19.61%,万元 GDP 能耗较广东省高 52.16%。高耗能产业全国排名靠前,2018 年山 东省钢材、焦炭、水泥产量均居全国第三,发电量居全国首位。

2.1 以焦煤为主,资源量较少

山东省煤炭种类多,煤质优,其中以焦煤为主,其它煤类较少。鲁西煤炭基地是国家十四个大型煤 炭基地之一,由兖州、济宁、新汶、枣滕、龙口、淄博、肥城、临沂、巨野和黄河北十个矿区组成。其中,巨野为重点开发建设的矿区,黄河北为后备矿区。

截至 2016 年,山东省煤炭保有量为 227.96 亿吨,全国排名第十一位,占全国保有量 1.17%。其中 焦煤保有量为 200.83 亿吨(占全省资源量的 88%),居全国第五位。2018 年山东省原煤产量 1.22亿吨,位居全国第六位。

山东省煤矿开采条件不佳,受水、火、瓦斯、冲击地压等自然灾害威胁的矿井多。其中,深部开采 面临的冲击地压灾害是影响山东省煤矿安全生产的主要危害之一。煤矿冲击地压,是指煤矿井巷或 工作面周围煤(岩)体由于弹性变形能的瞬时释放而产生的突然、剧烈破坏的动力现象。目前,山 东省有冲击地压矿井 42 处,占全国的 30%,采深超过千米的冲击地压矿井共 20 处。2011 年以来, 共发生 9 起煤矿冲击地压事故,造成 36 人死亡,13 人受伤。冲击地压矿井主要分布于泰安、济宁、 枣庄、菏泽市,矿井埋深普遍较大,最大采深达 1518 米。而随着煤矿开采深度增加,煤矿开采强度 增大,冲击地压灾害将逐步升级,且与其他灾害耦合叠加,防治难度进一步加大。

为加强煤矿冲击地压防治工作,有效防范冲击地压事故,山东省政府于 2019 年 7 月发布了《山东 省煤矿冲击地压防治办法》(省政府令第 325 号),明确煤矿冲击地压防治的监督管理体制和责任主 体,完善冲击地压煤矿安全生产制度,强化煤矿冲击地压防治的具体措施,规定政府有关部门的服 务保障责任。

《山东省煤矿冲击地压防治办法》同时对采掘智能作业作出明确规定:采煤工作面应当采用长壁式 智能开采;煤巷掘进切割作业和解危钻孔施工,应当采用智能远距离操控。采掘智能作业可以实现 少人或无人开采,减少作业人员在危险场所的密度和频度。2019 年 4 月,山东煤矿安监局和山东省 能源局发布《关于加快推进冲击地压矿井智能化工作的通知》,提出“冲击地压矿井采掘工作面必须 在 2019 年底前实现智能化”。

2.3 煤矿规模小,去产能控新增

(1)煤矿整体规模小,落后产能占比高

截至 2019 年 6 月底,山东省内生产煤矿共 106 座,其中 500 万吨及以上煤矿 5 座,120-500 万吨 煤矿 25 座,30-120 万吨煤矿 76 座。120 万吨以下煤炭产能占比 34.74%。与全国产煤大省及周边 省份相比,山东省小煤矿占比大,煤矿平均产能低,落后产能淘汰出清任务重。

(2)去产能持续推进,严控新增产能

去产能方面:山东省按照国家煤炭去产能的统一部署,坚持市场倒逼、企业主体、政府组织、政策 扶持,坚决处置“僵尸企业”,对于安全无保障、资源枯竭、赋存条件差、环境污染重、长期亏损的 五类煤矿加快退出处理。2016-2018 年,共退出产能 2796 万吨。

根据《山东省煤炭行业加快新旧动能转换实现转型升级实施意见》,山东省 2019-2020 年计划关退 产能 1117 万吨,2021-2022 年再压减产能规模 500 万吨。到 2022 年,全省大型煤矿实际产量比重 达到 90%以上,煤炭产能压减到 1.3 亿吨以下,煤炭产量控制在 1 亿吨左右。

新增产能方面:根据《山东省煤炭工业中长期发展规划》(2016-2030 年),“十三五”期间,山东省 内原则上不再新建煤矿项目,有序压减煤炭产能。远期按减量置换原则,严格控制煤矿产能增长。

2.4 新旧动能转换,推动智能发展

为加快实现山东省煤炭行业高质量发展,助力全省新旧动能转换,山东省政府先后出台了《山东省 新旧动能转换重大工程实施规划》和《山东省煤炭行业加快新旧动能转换实现转型升级实施意见》, 提出“到 2022 年,煤炭开采基本实现自动化、信息化和智能化,力争 1/3 以上工作面实现智能化无 人开采、智能化开采产量比重达到 40%以上,生产管理系统基本实现智能化远程可视控制,井下高 危岗位职工人数再减少 30%,加快建设一批智能、安全、高效的现代化矿井。”

山东已有多座煤矿在智慧化建设、改造方面取得成效。兖矿集团为推动智能化开采装备升级,将“重 装备、高可靠性、自动化、用人少”确定为智能矿山建设的主攻方向,组建国内首家煤矿智能开采 试验中心,加快搭建集智能开采关键技术与装备研发、测试、试验、培养于一体的综合性服务平台。先后投入 30 多亿元,研发出适用于 0.65 米至 8.2 米不同煤层条件、具备较高智能化水平的系列化 综采(放)成套关键技术及装备,相继建成一批智能化开采示范工作面。山东能源集团申报的山东 省煤矿智能开采工程实验室项目也已于今年 5 月获批。实验室将开展煤矿智能开采、智能掘进、智 能洗选、井下辅助运输及安全管控信息平台等关键技术研究,集团将用 1-2 年时间将实验室建成一 个集技术攻关、装备研制、标准制定、人才培养和成果转化为一体的科技创新平台,将实验室建设 成为全省乃至全国煤矿智能开采领域高层次科研成果孵化的重要基地。智能开采工程实验室的建立 将为煤矿的安全高效持续发展提供技术支撑和研发保障。

5G 商业应用的兴起,也将助力煤炭行业的智能化发展。2018 年下半年,兖矿集团先期开展 5G 技 术矿业应用的研究与探索,与中国联通、中兴通讯等 5G 运营技术厂商进行多轮磋商后,在兖矿总 部、东滩煤矿选煤厂、国宏化工公司分别进行 5G 基站实验性部署,实现重点区域 5G 网络覆盖,积 极推进矿用 5G 智能传输平台研发设计、东滩选煤厂无人机视频巡检、国宏化工 AR 远程维修和 VR安全教育等场景研究测试工作。2019 年 8 月,兖矿集团与山东联通、中兴通讯合作,揭牌“5G+智 慧矿业联合实验室”,依托三方技术、资金、人才等优势,加快 5G 矿业应用进程。同时,中国煤炭 工业协会也表示将推动组建 5G 矿用联盟或协作工作组,邀请有实力的优势企业共同参与,充分发 挥地下空间环境不受无线频率限制的优势,从底层开发基站、终端等适应防爆环境的本质安全型设备,组织开展相关团体标准或行业标准的制定工作,推动 5G 从煤矿领域走向更广阔的矿山、化工 等应用领域。

2.5 产业形成两强格局

山东省拥有山东能源集团有限公司、兖矿集团有限公司两家大型煤炭集团,分别位居 2019 年全国煤 炭 50 强第 2、第 4 位(按 2018 年营业收入排名),2018 年煤炭产量分别排全国煤炭 50 强第 5、第3 位。

从公告产能看,山东能源集团、兖矿集团省内产能合计为 1.05 亿吨/年,占全省公告产能的 74.28%; 从区域看,山东煤炭产能主要集中在济宁、泰安、枣庄和菏泽,四地产能占全省产能的 93.86%。

2.6 支持企业“走出去”

山东省内煤矿资源煤炭产业发展缺乏后劲,后备资源不足。截至 2016 年,省内煤炭保有量占全国保 有量 1.17%,而 2016 年原煤产量却占全国产量 3.81%,煤炭消费量占全国消费量 9.63%。除此之 外,省内多数煤矿已经进入衰老期,煤炭资源萎缩,如兖矿集团本部,按照 18 年产量计算,可采年 限仅 16.6 年,生产刚性成本高、生产效率较低。

山东省多次出台相关文件大力推进“走出去”战略,一方面提升省内企业本部转型发展的层次和水 平,有序消化、转移压减的产能,培育企业新的经济增长点;另一方面建设省(国)外稳固的能源 供应基地,保障省内能源稳定供应。

2004 年,兖矿集团作为最早“走出去”的大型煤企之一,收购澳大利亚的澳思达煤矿,为集团后续 在国外的发展奠定基础;2004 年,新矿集团走出省内,在新疆开发。山东省煤炭企业充分发挥品牌、 管理、资金和技术优势,优化开发建设布局,加大开发建设力度,截至 2018 年底,省属煤炭企业累 计在省外(国外)获得资源储量 764 亿吨以上,规划产能达 3.05 亿吨,主要分布在山西、陕西、贵 州、云南、安徽、内蒙、新疆、黑龙江、吉林、河北、江苏自治区等 11 个省、区和澳大利亚等国外 地区。

3.1 煤炭粗放利用带来环保问题

2015 年,山东全省煤炭散烧量 3000 万吨左右,二氧化硫、氮氧化物、二氧化碳等大气主要污染物排放总量均居全国第一,雾霾天气频发,全省 17 个设区市均未达到国家空气质量二级标准。

山东省济南、淄博、济宁、德州、聊城、滨州、菏泽市等七个城市被列入京津冀大气污染传输通道 的“2+26”个重点城市,政府提出“严格控制煤炭消费总量、推进煤炭消费减量替代,力争 2019 年年 底前基本淘汰 35 蒸吨/小时以下燃煤锅炉,2020 年底前实现全部淘汰,实现煤炭清洁高效利用。”

3.2 严格控制煤炭消费总量

2016 年前,山东省煤炭消费量长期处于全国第一,省政府多次出台相关文件控制煤炭消费总量。2018年 7 月,省政府印发《山东省 2018-2020 年煤炭消费减量替代工作方案》,要求到 2020 年,全省煤 炭消费总量控制在 36834 万吨以内;2019 年 7 月,发布《关于严格控制煤炭消费总量推进清洁高 效利用的指导意见》,计划利用 5 年左右时间,全省煤炭消费净压减 5000 万吨。《山东省能源中长 期发展规划》中提出,到 2020 年,煤炭占能源消费比重下降到 70%左右。

随着山东省调整能源消费结构的力度不断加大,煤炭占比呈下降趋势,但在相当长时期内,以煤炭 为主的能源结构难以改变。2014-2017 年,煤炭消费量分别为 3.96、4.09、4.09、3.82 亿吨,分别 占当年全国煤炭消费量的 9.6%、10.3%、10.6%、9.9%。

3.2 煤炭省内自给率低

2017 年,山东省煤炭产量为 1.32 亿吨,而消费量达到 3.82 亿吨,高耗能产业耗煤量大,仅火力发 电就耗煤 1.87 亿吨,省内供求缺口较大,主要依靠外省调入和进口解决煤炭缺口。尽管目前山东省 严控煤炭消费量,但煤炭消费基数大,且省内不断压减煤炭产能,未来山东煤炭省内自给率仍将保 持较低水平。

4.1 整体情况

兖矿集团是一家以煤炭采选和贸易为主,煤化工、机电装备制造、电解铝、材料销售、工程施工等 多产业为辅的大型国有企业,已经形成山东本部、陕蒙、贵州、新疆、澳大利亚和加拿大(钾盐项 目)“六大基地”,直接控股和全资子公司共计 136 家,是中国惟一一家拥有境内外四地上市平台(纽 约证券交易所、香港联交所、上海证券交易所、澳大利亚证券交易所)的煤炭企业,2019 年位居世 界 500 强第 318 位。

集团自 2002 年实施“走出去”发展战略以来,在海外发展迅速。于 2004 年 11 月收购位于澳大利 亚的澳思达地下矿井,同时成立兖州煤业澳大利亚有限公司。2012 年 6 月,兖州煤业澳大利亚有限 公司与澳洲格罗斯特煤炭有限公司合并,在澳大利亚证券交易所上市,2018 年 12 月,于香港联交 所上市。兖州煤业澳大利亚有限公司通过战略收购扩大业务,成为澳大利亚最大的煤炭专营生产商。2011 年 7 月,兖煤国际(控股)有限公司成立,主要从事对外投资、矿山技术开发、转让与咨询服 务和进出口贸易等。2018 年,兖州煤业澳大利亚有限公司实现营业收入 232.71 亿元,兖煤国际(控 股)有限公司实现营业收入 602.56 亿元,两家公司营收占比分别为 9.05%、23.43%。

到“十三五”末,集团规划构建起以煤及现代煤化工产业为基石,现代服务业、战略性新兴产业为 支柱的“一基两柱”主业发展格局,建成特色鲜明、运营高效的“六大基地”,具备国内行业一流的 市场竞争力,重塑具备行业强劲影响力的品牌形象。

(1)发展历程和主要子公司

兖矿集团前身为成立于 1976 年的兖州矿务局,隶属于煤炭工业部,于 1996 年 3 月改制为兖州矿业 (集团)有限责任公司。1998 年,煤炭工业部在政府机构改革中被撤销,兖矿集团由煤炭工业部划 归山东省人民政府管理。1999 年 5 月更名为兖矿集团有限公司。

(2)营收情况

兖矿集团 2014 年-2018 年营业收入分别为 1123.98 亿元、1012.34 亿元、1397.89 亿元、1992.00亿元、2572.28 亿元,自 2015 年来大幅提升;毛利润与营收趋势一致,2014 年-2018 年毛利润分 别为 165.10 亿元、140.37 亿元、171.05 亿元、314.89 亿元、405.31 亿元。集团净利润 2016 年-2018年增长迅速,分别为 0.93、19.66、51.77 亿元,但归属母公司所有者净利润分别为-4.93 亿元、-18.93亿元、-17.07 亿元,主要因为业绩较好的子公司权益占比较低。受人工成本增加因素影响,2019 年1 季度,煤炭业务毛利率有所下降。

(3)人员布局优化,人均产煤高

集团自 2010 年开始启动人员安置工作,优化人员布局,降低生产成本,包括加大非在册用工清理力 度、完善内退政策、主动引导员工申请工作调动等,成效显著。截至 2019 年 3 月,兖矿集团在职 员工共 85196 人,同比下降 7.13%,其中专科及以上的员工数量占比为 42.50%,较 2017 年 3 月 提高 4.57%。人均煤炭年产量显著上升,2018 年为 1895.39 吨,同比增长 28.70%。

(4)偿债能力

2019Q1,集团流动比率和速动比率环比保持稳定,同比均下降 0.19,集团负债率持续下降,2019Q1环比下降 1.46 个百分点,同比下降 2.87 个百分点,净利率环比上升 0.21,同比下降 0.3。2018 年, 集团 EBITDA/利息费用同比上升 1.02。

4.2 煤炭板块

煤炭业务是兖矿集团的核心业务,是兖矿集团主要的收入来源。兖矿集团煤炭业务主要集中在兖州 煤业股份有限公司、兖矿贵州能化有限公司、兖矿新疆能化有限公司和陕西未来能源有限公司。其 中兖州煤业的煤炭经营主体包括兖州煤业本部、兖煤山西能化有限公司、兖煤菏泽能化有限公司、 兖煤鄂尔多斯能化有限公司、兖州煤业澳大利亚有限公司、兖煤国际(控股)有限公司。

(1)资源储量

兖矿集团山东本部矿井经过 40 多年开发建设,逐渐由“青壮年”迈向“中老年”,部分矿井逐步进 入资源枯竭矿井行列。为进一步扩大煤炭资源储量,提高煤炭生产能力,集团按照“稳本部、增新 区、拓海外”的战略,借助国内外煤炭产业扩张平台,在稳定本部煤炭产量的同时,不断开发西部 煤炭资源和海外煤炭资源,增强煤炭资源储备。截至 2018 年末,兖矿集团已占有和控制的煤炭地质 储量为 407.51 亿吨,可采储量为 61.52 亿吨,为公司的持续发展奠定了资源基础。在山东省内,兖 州集团拥有兖州、济宁东部、巨野三大煤田;在省外,兖州集团布局贵州、山西、新疆、陕西、内 蒙,国外澳大利亚,掌握了大量的煤炭资源。

(2)产能及产量情况

集团在山东、贵州、山西、新疆、陕西、内蒙古、澳大利亚共布局 30 座煤矿,2018 年生产矿井核 定生产能力达 2.22 亿吨/年,2015-2017 年产能分别为 1.13 亿吨/年、1.51 亿吨/年、2.1 亿吨/年。当前 2 座煤矿处于在建状态,分别是位于贵州的龙凤煤矿(设计产能 120 万吨/年,预计 2020 年一 季度完工)和位于山东的万福煤矿(设计产能 180 万吨/年,已获得国家发改委项目核准)。

2016 年-2018 年,煤炭产量分别为 11415 万吨、13511 万吨和 16148 万吨。自 2016 年来,煤炭产 能和产量逐年上升,预计 2019 年全年产量仍将有所上升。

(3)煤炭成本及销售价格

在煤炭成本方面,2016-2018 年及 2019 年 Q1,集团本部煤炭平均成本为 211.50 元/吨、230.48 元/吨、251.87 元/吨、257.03 元/吨,成本逐年升高,主要原因为维护成本、职工薪酬增加。兖州煤业 澳大利亚有限公司平均成本较本部高,2016-2018 年及 2019 年 Q1,兖州煤业澳大利亚有限公司平 均成本为 318.73 元/吨、343.78 元/吨、322.28 元/吨、339.83 元/吨,19 年 Q1 成本环比上升、同 比下降。

在售价方面,2016-2018 年及 2019 年 Q1,集团煤炭平均售价为 332.82 元/吨、441.74 元/吨、518.62元/吨、538.51 元/吨,回到历史较高水平,19 年 Q1 煤炭价格环比、同比均上升。

4.3 煤化工板块

煤化工业务是兖矿集团“煤与非煤”并重战略中重要的业务之一,2004 年以来,公司布局了山东鲁 南、陕西榆林、贵州开阳、新疆乌鲁木齐及内蒙古鄂尔多斯五大煤化工产业基地,着力建设煤化工 循环工业园区。截至 2019 年 3 月末,山东鲁南和陕西榆林煤化工基地的多个项目已建成投产,已 具备甲醇 310 万吨/年、醋酸 70 万吨/年、尿素 90 万吨/年、焦炭 175 万吨/年生产能力。

2016-2018 年集团化工板块主要产品产量保持相对稳定,价格呈现波动上升趋势,煤化工板块的毛 利润总体也呈现波动上升趋势。

随着兖矿集团内蒙古、陕西多处在建煤化工项目的陆续投产,煤化工板块产能、产量逐年释放,兖 矿集团煤化工板块集中管理优势逐渐发挥作用,兖矿集团煤化工板块集中采购煤炭,集中销售,大 幅度提高了煤炭采购的议价能力。同时,兖矿集团对所属煤化工企业采取了压缩生产成本的一系列 措施,大幅降低了单位产品的人工成本。

4.4 金融板块

兖矿集团拥有境内外四地上市平台和财务、期货、融资租赁等现代金融平台,总体定位不仅是国际 化新型综合能源集团,还是产融财团——适应实体产业发展规律,以现有业务和自我服务为基础, 延伸金融业务,拓展金融板块,实现金融资本和实体产业相互促进、共融发展。

(1)兖矿集团财务有限公司

兖矿集团财务有限公司成立于 2010 年 9 月,注册资本 10 亿元,兖矿集团持股比例 100%。自成立 以来,兖矿集团财务公司以“融通内外资源,助推集团发展”为使命宗旨,对外,连接货币市场、 资本市场、债券市场和外汇市场,与金融同业机构建立互惠合作关系;对内,提供涵盖支付结算、存款、贷款、票据贴现、财务顾问等一揽子综合金融服务在集团内部实现相互的资金融通,优化资 源配置,提高资金使用效率,降低财务成本,提高集团资金管理水平。

截至 2018 年末,兖矿集团财务有限公司资产总计 231.46 亿元,负债合计 216.59 亿元,存款余额216.23 亿元,贷款余额 75.51 亿元。2018 年度实现营业收入 3.39 亿元,归母净利润 1.96 亿元。

(2)上海中期期货股份有限公司

上海中期期货股份有限公司成立于 1995 年 9 月,注册资本为 6 亿元,兖矿集团直接和间接合计持 股比例为 100%。公司主营业务为商品期货经纪、金融期货经纪、期货投资咨询和资产管理,并通 过子公司上期资本开展风险管理业务。2017 年于新三板挂牌,2018 年,获得分类评级 BBB 级。

截至 2018 年末,上海中期期货股份有限公司资产总计 42.54 亿元,负债合计 32.84 亿元。2018 年 度实现营业收入 118.22 万元,净利润 0.85 亿元。

(3)中垠融资租赁有限公司

中垠融资租赁有限公司于 2014 年 5 月在上海成立,截至 2019 年 3 月末,公司注册资本为 70 亿元,兖矿集团直接和间接合计持股比例为 100%。

在业务发展方面,中垠租赁为集团内部企业及上下游供应链企业提供融资租赁服务;在集团外部的 融资租赁业务方面,公司主要围绕经营情况及资信状况良好的央企、省属大型国企及上市公司、经 济发达地区的政府平台、城投类公司和国家非营利性公用事业性项目开展业务。公司未来将通过设 立分公司,积极拓宽业务渠道,提高市场占有率。

在融资方式上,中垠租赁与各类金融机构在融资方面加强合作,在运用好传统融资手段培育长期战 略合作银行的同时,积极创新融资方式,拓展资产证券化、公司债等融资渠道。

截至 2018 年末,中垠融资租赁有限公司资产总计 121.28 亿元,负债合计 56.61 亿元。2018 年度实 现营业收入 6.18 亿元,净利润 2.95 亿元。

(4)沃特岗矿业有限公司

兖煤澳洲全资子公司沃特岗矿业有限公司是为在境外实施资产证券化业务而设立的特殊目的公司。2016 年沃特岗矿业有限公司以澳大利亚新南威尔士州的三座煤矿(艾诗顿、澳思达及唐纳森煤矿) 为标的,实施资产证券化业务,发行债券募集 9.5 亿美元。

4.5 其他板块

兖矿集团的其他业务主要包括电解铝业务收入、贸易收入(非煤贸易、兖州煤业之外的煤炭贸易)、 工程施工收入、医疗服务收入以及其他类收入,其中贸易收入为其主要组成部分,均服务于公司主 营业务。集团的其他业务较为分散,尽管总体占营业收入的比例较大,但各业务规模相对较小,对 利润的贡献度不大。集团未来在大力发展煤炭主业的同时,将继续发展相关辅助产业。

5.1 整体情况

山东能源集团是一家以煤炭生产为基础,物流贸易、化工、机械制造和电力等产业协同发展的大型 国有企业。截至 2019 年 3 月末,山东能源集团共有子公司 110 家,其中二级子公司 19 家,三级子 公司 60 家,四级子公司 24 家,五级及以下子公司 7 家。连续八年跻身世界五百强,2019 年位列第211 位,位居山东省属上榜国有企业第一位。

集团不断推进省外及境外优质资源开发,以外部开发反哺省内老区。优质发展省内鲁西南核心区, 加快发展蒙宁、晋陕、新疆增长区,培育开发“一带一路”等相关战略区,重点打造新疆伊犁煤化 工战略基地、内蒙古上海庙煤电支撑基地、枣庄煤电化综合利用基地、菏泽优质煤电化新兴基地等 “四个一体化”基地,实现由依赖省内老区向省外新区及境外支撑转变。

(1)发展历程和主要子公司

山东能源集团于 2010 年 12 月正式设立,是由新汶矿业集团有限责任公司、枣庄矿业(集团)有限 责任公司、淄博矿业集团有限责任公司、肥城矿业集团有限责任公司、临沂矿业集团有限责任公司、 龙口矿业集团有限公司六家企业重组而成的省属大型能源企业。

(2)营收情况

山东能源集团 2014 年-2018 年营业收入分别为 2005.68 亿元、1488.57 亿元、1945.45 亿元、3083.28亿元、3387.71 亿元,2015 年以后,煤炭板块的营业收入大幅上升;同时,集团毛利润也呈稳定增 长趋势,2014 年-2018 年毛利润分别为 196.08 亿元、170.60 亿元、214.92 亿元、398.44 亿元、438.68 亿元。集团净利润 2014 年-2018 年分别为-14.72、-6.17、6.28、62.77、69.48 亿元,归属 母公司所有者净利润分别为-10.51 亿元、-1.74 亿元、2.60 亿元、33.07 亿元、37.90 亿元。

(3)人均产煤较低,生产效率提高

山东能源集团实施了综合控员提效的降低成本措施,清退非在册用工,分流富余人员,压减管服人 员,2016 年以来,安置 25769 人,其中:转岗安置 14804 人,内部退养 4368 人,解除或终止劳动 关系 6597 人。2019 年及 2020 年集团计划关闭矿井 2 对和 5 对,安置分流职工 9105 人。截至 2018年末,山东能源集团在职员工共 159199 人,较 2015 年下降 17.86%,其中本科及以上的员工数量 占比为 17.15%,较 2016 年末提高 3.05 个百分点。人均煤炭年产量上升,2018 年为 913.13 吨, 同比增长 2.81%。

(4)偿债能力

2019Q1,集团流动比率和速动比率同比和环比均保持稳定;集团负债率环比下降 0.46 个百分点, 较去年同期保持稳定。2017 年,集团负债率大幅下降,由 74.96%降至 67.45%,其主要原因一是2017 年评估作价出资土地使用权 50.36 亿元,致使资产增加;二是龙矿集团下的郓城煤矿评估增值, 增加资本公积 37.28 亿元;三是 2017 年实现利润总额 105.38 亿元,致使净资产增加。2019Q1 净 利率环比上升 0.93,同比下降 0.97。2018 年,集团 EBITDA/利息费用同比下降 0.08。

5.2 煤炭板块

(1)资源储量资料来源:Wind、平安证券研究所

山东能源集团除了巩固在山东省内及周边地区的资源优势,还实施了“走出去”和多元化发展战略, 在发展战略上向速度快、效益好、优势突出的省内外新区集中,还先后在陕西、内蒙古、贵州、山 西和新疆等多个省区获取和开发煤炭资源,省内、蒙宁、新疆、云贵等能源基地逐步形成。

2012 年下半年以来,集团加强了外省市煤炭资源区域集中管理的力度,分别将新矿集团、枣矿集团 和肥矿集团下属的贵州地区煤炭资源统一划拨至二级子公司山东能源集团贵州矿业有限公司。未来 几年,山东能源集团将形成省内省外同步发展、重心向省外转移,省内支持省外发展、省外反哺省 内生存的战略布局。截至 2019 年 3 月,集团拥有可采储量为 142.1 亿吨,以气肥煤、长焰煤为主。

(2)冲击地压情况严重,年底全面实现智能化

山东能源集团采深超过千米的冲击地压矿井有 16 处。根据 2019 年 3 月印发的《山东省能源局关于 调整全省采深超千米冲击地压矿井核定生产能力的通知》,全省千米深冲击地压矿井核定生产能力由4260 万吨/年调整为 3402 万吨/年,核减 858 万吨/年。

山东能源集团根据政府要求对冲击地压矿井采掘工作面进行智能化改造,成立了冲击地压灾害防治 研究中心,进行山东能源集团冲击地压综合防治技术体系建设,提升集团冲击地压灾害防治能力, 保障职工生命安全、提高安全生产水平。

(3)产能及产量情况

2016 年-2018 年,山东能源集团生产矿井核定生产能力分别为 14,525 万吨、15,157 万吨和 14,614万吨,煤炭产量分别为 13,050 万吨、14,139 万吨和 14,537 万吨。截止 2018 年末,集团生产矿井 共 81 对,其中 50%的矿井在山东省内;在建矿井 10 对,产能 3775 万吨/年;改扩建矿井 2 对,设 计生产能力 700 万吨/年。通过对外兼并和建设矿井投产,集团在“十三五”期间力争新增优质煤炭 产能 6000 万吨/年,总产能力争达到 2 亿吨/年。从产量看,2019 年 Q1 受部分矿井产能核减及龙郓 煤业短暂停产影响,产量同比下降,预计全年产量略有下降。

去产能方面,集团按照山东省煤炭去产能政策要求,制定了相应的去产能方案,2016-2018 年分别 实现退出煤矿 26 对、10 对和 3 对,涉及产能 1038 万吨/年、510 万吨/年和 288 万吨/年。2019 年 及 2020 年,集团计划关闭矿井 2 对和 5 对,涉及产能分别为 87 万吨/年和 455 万吨/年。

(4)煤炭成本及销售价格

在煤炭成本方面,2016-2018 年及 2019 年 Q1,集团煤炭平均成本为 299 元/吨、379 元/吨、402元/吨和 432 元/吨,呈上升趋势。

在煤炭售价方面,2016-2018 年及 2019 年 Q1,集团煤炭平均售价为 369 元/吨、542 元/吨、548元/吨和 546 元/吨,高位平稳。

5.3 物流贸易板块

物流贸易板块以煤炭生产为依托,规模迅速扩张,已成为山东能源集团主要的收入来源,2018 年占 集团营收 67.21%。物流贸易板块主要为煤炭和其他物资的批发销售,既包括集团产品的销售,也包 括集团外商品的贸易。

集团为整合物流贸易业务板块,改变原本物流业务主要由 6 家矿业集团公司所属物流贸易子公司承 担的局面,已成立全资子公司。集团未来将进一步对由各生产经营单位自行管理的销售物流、供应 物流,在体制、资产、资源业务上实施整合,实现传统物流与采掘生产的剥离,物流资源与业务统 一由物流公司管理。

5.4 化工板块

化工板块也是山东能源集团的主要业务板块之一,该板块产品主要包括煤化工产品、页岩油、橡胶 产品等。煤化工业务下属经营单位主要包括新矿内蒙古恒坤化工有限公司;页岩油业务经营主体为 所属龙矿集团的子公司山东龙福油页岩综合利用有限公司;橡胶业务的经营主体为山东八一轮胎制 造有限公司。

5.5 机械制造板块

从机械制造产品结构看,山东能源集团机械制造板块包括煤机制造、医疗器械和其他产品等。机械 制造业务主要由山东能源重型装备制造集团有限责任公司经营;医疗器械业务的经营主体是山东新 华医疗器械股份有限公司。2018 年,山东能源集团煤机制造实现营业收入 33.87 亿元,毛利润 5.56亿元,毛利率 16.42%;医疗器械实现营业收入 104.68 亿元,毛利润 19.66 亿元,毛利率 18.78%。

5.6 其他版块

山东能源集团其他业务板块主要包括电力、房地产、建筑施工等,2018 年其他板块营业收入为 217.74亿元,占比 6.43%,毛利润 47.78 亿元,毛利率 21.94%。

电力产业是山东能源集团煤基产业链中的重要产业,主要包括煤矸石综合利用电厂和油母页岩综合 利用电厂,其运营主体主要是下属 6 家全资子公司所属的煤炭或电力子公司。房地产板块主要由集 团下属子公司山东华新房地产开发有限公司、枣庄德圣房地产开发有限公司、山东临矿置业有限责 任公司等经营管理。建筑施工板块主要包括矿井建设、建筑工程施工、机电设备安装、钢结构工程 施工等业务,主要经营主体为淄矿集团下属的山东方大工程有限责任公司、枣矿集团下属的枣庄矿 业集团中兴建安工程有限公司、龙矿集团下属的龙口矿业集团工程建设有限公司。

")

")

")

联系电话")

联系电话")