昆明站

全部服务分类

投资要点:

行业指数强于市场整体,科创板资金面支持国内海外:2019 年7 月国内A 股市场的中信电子元器件行业一级指数上涨6.4%,位列2位,涨幅方面强于沪深300、中小板和创业板指数,二级指数中各子行业均不同程度上涨。海外市场指数则强于所在市场整体,资金面的预期是主要因素。

5G 手机发布带来淡季关注,行业数据维持平稳:本月的手机市场基本处于相对较为平淡的时间,旺季尚未来临,不过中兴和华为相继宣布了5G 手机开始接受市场预定并且公布了出货日期,市场对于反应还是较为积极的。另外,无线耳机、手表、智能电视等物联网相关品类的市场关注度和出货量水平也是较为理想的,从台湾相关供应链的数据可以大致判断。智能手机的创新目前较为有限,摄像头数量增加仍然是共性的选择,屏幕的辩护预期可能是未来最有关注点的机会。

半导体市场持续调整,高端产品有望优先恢复:行业的数据层面仍然延续了市场之前弱势的状况,存储器价格本月的显著上涨主要是在日韩争端带来的现货市场预期造成的,实质性的供求关系转变尚难以验证。库存情况仍然无法确认回升,贸易争端的不确定性使得行业库存管理变得较为复杂,我们认为中长期趋势可以预期向好,但是短期我们仍需观察。主题层面仍然是在科创板带领下的国产化自主可控,随着更多的个股上市之后,以及交易层面逐步进入到常规的节奏,那么后续走势对于主题热情将会有明显的影响。

面板市场价格企稳反弹延续,供需关系变化预期值得关注:面板价格方面本月的信号不理想,在连续两个月的改善后本月再次下降,市场仍然处于相对较弱的供需平衡状况,2020 年预计将会迎来OLED 的发展快车道。

内容目录

一、核心观点及投资建议 ................................................................................................ 4

二、行业动态分析 ........................................................................................... 5

(一)产业数据跟踪 ........................................................................................................ 5

1、半导体行业数据汇总 ............................................................................................ 5

2、消费电子行业数据汇总 ........................................................................................... 8

3、面板行业数据汇总 ................................................................................................ 9

(二)行业新闻汇总 ....................................................................................................... 10

三、市场走势分析 ........................................................................................................... 17

(一)国内A 股市场走势分析 ..................................................................................... 17

(二)海外市场走势分析 .............................................................................................. 18

1、香港 ............................................................................................................... 18

2、北美 ....................................................................................................................... 19

3、台湾 ...................................................................................................................... 20

四、投资建议及个股动态 .............................................................................................. 21

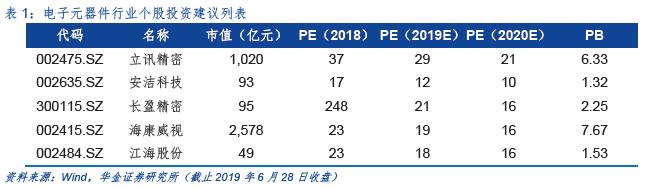

1、立讯精密(002475) ..................................................................................... 22

2、安洁科技(002635) ........................................................................................ 22

3、长盈精密(300115)............................................................................................. 23

4、海康威视(002415) ................................................................................ 23

5、江海股份(002484) ................................................................................. 24

一、核心观点及投资建议

行业市场的情况上半年并不理想,下半年我们谨慎乐观对待潜在行业旺季来临机会,分子行业而言:

消费终端市场:7 月份的消费电子行业不是新品发布的传统旺季,较为亮眼的新品主要是华为和中兴发布的新款5G 手机,尽管网络基础设施仍待完善,但是新品的尝试对于市场有着积极的意义,其他创新则停留在之前的摄像头数量上。可穿戴设备和智能家居类将会是行业关注另一个方面,我们认为,下半年旺季的逐步来临,行业仍然有值得期待的变化可以关注。

半导体市场:行业数据方面行业下行过程仍然在延续,存储器价格的数据本月显著反弹,但是由于日韩贸易争端的事件性影响,对于基本面的供求关系存在扰动,因此我们需要进一步验证行业的变化趋势,整体而言,行业处于底部区域基本可以明确。

触控显示市场:显示屏市场的价格再次出现了回落,尤其是大屏市场的价格下行明显,中小尺寸相对较为平稳,市场显示出仍然较为薄弱的供需关系。对于即将来临的下游需求旺季来看,短期的产品需求尚未释放,而华为推出“智慧屏”产品也没有实质性投放,影响有限。总体供需关系和产品发展的趋势看,2020 迎来OLED 实质性的快速成长机会将会带来提振作用。

上半年的基本面情况较为不理想已经成为了共识,整体而言下半年的预期将会略好于上半年,尽管中美之间、日韩之间的贸易争端仍然在市场不确定因素,但是我们认为行业旺季逐步带来的供应链改善预期仍然值得关注。从基本面变化的情况看,5G 带来的终端产品升级和恢复将会是主要的驱动因素。考虑到8 月份进入到中期业绩发布的时间窗口,上行的空间有所限制,因此维持“乐观预期,谨慎参与”的态度,行业评级保持“同步大市-A”的整体评级。

关注子行业首选仍然是消费电子板块和元器件板块,视频监控则是在国内宏观经济有所改善预期的关注板块。个股核心推荐标的保持不变,包括立讯精密(002475)、安洁科技(002635)、长盈精密(300115)、海康威视(002415)和江海股份(002484)。

二、行业动态分析

从行业市场的数据看,半导体行业需求端和供给端的数据均显示行业仍处于去库存的过程中,月度收入连续下降符合预期,并且降幅加大,北美设备制造商出货金额连续8 个月同比下降,存储器产品DRAM 和NAND Flash 的价格在7 月显著上涨,主要是受到日韩贸易争端持续预期下产品的供给可能受到影响,现货市场的反应激烈。终端市场暂无确定性回升,但是在旺季来临前产品出货量出现同比回升是亮点,与之匹配的台湾产业链厂商出现不同程度的同比增长。面板市场的供过于求局面在短期终端需求不旺盛的情况下出现了止跌的迹象,产品价格在反弹后获得了维持,我们建议继续观察。

(一)产业数据跟踪

半导体产业数据方面,2019 年5 月份需求端销售收入同比下跌14.6%,连续5 个月出现同比下降的状况,供给端方面,2019 年6 月半导体设备厂商的出货金额北美下降19.0%,连续8个月下降,而日本同比下降23.1%,连续5 个月下降。存储器价格方面,DRAM 和NAND Flash价格7 月出现显著上涨,主要原因系日本对韩国半导体出口的管制导致市场对供给停滞的预期。

消费电子方面,工信部公布的全国手机出货量在上涨2 个月后再次出现下跌。2019 年6 月,全国手机出货量和国产品牌出货量分别同比下滑6.3%和4.1%,新品上市数量分别同比下降48.6%和47.1%,下降幅度环比扩大。

面板行业整体的数据显示价格进一步下降,其中,中小尺寸市场价格环比降幅较小,中大尺寸市场价格环比下跌幅度较大,行业仍持续下行。

1、半导体行业数据汇总

2019 年5 月,全球半导体销售收入330.6 亿美元,同比下降14.6%,自1 月出现同比下滑以来已连续5 个月下滑,但本月降幅不再持续扩大,我们认为短期半导体行业下行预期持续,但降幅有望缩小。

从地区市场分布看,全球市场美洲、欧洲、亚太和日本4 个主要区域在2019 年5 月均同比持续下降,分别下降27.8%、8.9%、10.9%和14.5%,各地区下降幅度不同,美洲有所收窄。

进一步细分亚太市场的数据我们看到,中国大陆地区市场的收入增速下滑9.7%,而不包含中国大陆地区后收入增速下滑12.5%,中国大陆地区的下滑幅度低于亚太其他地区。

供给端的数据看,Semi 公布的2019 年6 月出货额数据为20.1 亿美元,同比下降19.0%。

SEAJ 公布的2019 年6 月动态平均出货额为1,376.4 亿日元,同比下降23.1%。可以看到的是,北美的出货额已经连续8 个月出现了下行,日本则也是连续5 个月出现了同比负增长,结合需求端数据看,我们认为行业下行的过程仍然在持续。

存储器市场看,DRAM 和NAND Flash 价格在7 月显著上涨,存储器的价格上涨主要原因在于日本对韩国半导体材料出口的管制使得市场预期供给将出现停滞。在旺季来临的预期下,我们需要关注价格变动的持续性。

从台湾厂商公布的月度营收数据看,半导体市场经营有些许改善,制造端代工厂业绩出现增长,设计厂商的疲软态势也有所改观。

台湾半导体企业经营数据方面,2019 年6 月台积电营收同比增长21.9%,连续6 个月以来首次出现业绩大幅增长,日月光的营收同比下降43.1%,维持前几个月的疲软态势。

设计厂商方面,联发科2019 年6 月营收同比下降0.8%,降幅较上月明显收窄,上游晶圆厂商中美晶的营收6 月同比上涨0.3%。

2、消费电子行业数据汇总

2019 年6 月,工信部公布全国手机出货量为3,431.0 万台,同比下降6.3%,国内品牌手机的出货量为3,268.0 万台,占比达到95.2%,同比下跌4.1%。

2019 年6 月,全国手机新机型上市数量为38 款,同比下降48.6%,国内品牌手机的新机型上市数量为37 款,同比下降47.1%。

台湾相关产业链的月度营收数据看,6 月镜头和面板制造厂商出现了同比下滑,其他组件供应商出现了不同程度的同比增长。

鸿海精密2019 年6 月营收同比上升1.7%,大立光6 月营收同比下降9.6%。

TPK 在2019 年6 月营业收入同比上升68.9%,群创光电营收同比下降13.9%。

3、面板行业数据汇总

2019 年7 月,不同尺寸的面板市场价格均出现下滑,中大尺寸面板价格下降幅度更大。

2019 年7 月,中小尺寸市场7 英寸产品价格与上月持平,14 英寸产品环比下降0.4%。小尺寸市场的价格基本维持平稳。

中大尺寸市场,32 寸和55 寸的价格分别环比下降12.2%和9.2%。

三、市场走势分析

上月电子元器件行业一级指数上涨6.4%,跑输沪深300 指数6.1 个百分点,在29 个一级指数中位列第2 位,排名领先。海外市场方面,香港资讯科技指数、美国费城半导体指数和台湾资讯科技指数走势均强于市场整体。上月香港恒生资讯科技指数上涨1.9%,跑赢恒生指数4.6个百分点;费城半导体指数上涨5.7%,跑赢标普500 指数4.4 个百分点;台湾资讯科技指数上涨6.2%,跑输加权指数5.3 个百分点。

(一)国内A 股市场走势分析

上月电子元器件行业一级指数上涨6.4%,在29 个一级指数中位列第2 位,排名领先。

上月电子元器件行业一级指数上涨6.4%,分别跑输沪深300 指数、中小板指数和创业板指数6.1、4.4 和2.5 个百分点。

过往250 个交易日累计涨幅,电子元器件行业一级指数为下跌3.9%,走势弱于沪深300 指数10.8%的涨幅,整体走势仍低于市场。电子行业二级指数方面,子行业整体上涨,半导体、电子设备和其他元器件行业分别上涨3.8%、5.4%和7.8%。

从行业个股涨幅情况看,本月行业个股下跌情况较多,涨幅前三位分别为圣邦股份(300661)、康强电子(002119)和久之洋(300516),涨幅榜后三位分别为泰晶科技(603738)、力源信息(300184)和鸿利智汇(300219)。

从涨跌幅榜分布看,二级行业中其他元器件行业跌幅较大。

(二)海外市场走势分析

海外市场方面,香港资讯科技指数、美国费城半导体指数和台湾资讯科技指数走势均强于市场整体。上月香港恒生资讯科技指数上涨1.9%,跑赢恒生指数4.6 个百分点;费城半导体指数上涨5.7%,跑赢标普500 指数4.4 个百分点;台湾资讯科技指数上涨6.2%,跑输加权指数5.3个百分点。

1、香港

上月香港恒生资讯科技指数上涨1.9%,分别跑赢恒生指数和恒生国企指数4.6 和3.8 个百分点,行业走势强于市场整体。

过往250 个交易日的累计涨幅看,恒生资讯科技指数为下跌10.5%,跌幅高于恒生指数的0.3%,港股科技板块持续处于相对弱势。

从行业指数成分股涨幅情况看,上月涨幅前三位分别为富智康集团(2038)、仁天科技控股(0885)和ASM PACIFIC(0522)。跌幅榜前三位分别为慧聪集团(2280)、宝新金融(1282)

和汇付天下(1806)。

2、北美

上月费城半导体指数上涨5.7%,分别跑赢标普500 指数和纳斯达克指数4.4 和3.6 个百分

点,行业市场指数走势强于市场整体。

过往250 个交易日累计涨幅,费城半导体指数累计上涨17.3%,高于标普500 指数的7.5%

的涨幅,行业走势显著强于市场。

3、台湾

上月台湾资讯科技指数上涨6.2%,跑赢加权指数5.3 个百分点,行业指数强于大市。

过往250 个交易日累计涨幅,资讯科技指数上涨4.4%,强于台湾加权指数0.9%的跌幅。

从子行业指数方面看,除计算机及外围行业下跌1.2%外,其他子行业均呈上涨趋势,半导体、光电、电子零组件和其他电子行业分别上涨7.9%、6.0%、3.4%和1.9%。

")

")

")